ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πού θα πάει η Intrakat, o δυνατός τζίρος της ΓΕΚ, τι συμβαίνει με τον Φέσσα, το τετ α τετ Μεγάλου – Πετραλιά, η κρίσιμη ημέρα για Σκλαβενίτη, τι συμβαίνει στο Ελληνικό, τα δίδυμα του Λούτον και η καλή -πλατινομαλλούσα- συνεργάτης του υπουργού

H NBG Securities και ο Βαγγέλης Καρανίκας επισημαίνουν ότι οι νέοι παράγοντες και οι πρόσφατες συμφωνίες υποδηλώνουν ότι το δυναμικό ανάπτυξης παραμένει άθικτο για τον όμιλο της Metlen και αυξάνουν την τιμή στα €51,30 από €51 και η σύσταση υπεραπόδοσης διατηρείται.

«Κατά την άποψή μας, πέραν της σημαντικής επέκτασης των ΑΠΕ της Metlen σε Ελλάδα και εξωτερικό (ωρίμανση μεγάλου μέρους των 10,6GW του συνολικού χαρτοφυλακίου ΑΠΕ) και τη συμβολή του νέου CCGT των 826MW, αναμένουμε ότι η αύξηση των κερδών θα συνεχιστεί μέσω νέων παραγόντων όπως:

α) η ενισχυμένη κερδοφορία παραγωγής και προμήθειας ηλεκτρικής ενέργειας,

β) τα έργα δικτύου, τα οποία καθολικά θα αποτελέσουν τη μεγαλύτερη δραστηριότητα στην πράσινη μετάβαση,

γ) οι μπαταρίες/συστήματα αποθήκευσης (πάνω από 1GW σε διάφορα στάδια ανάπτυξης),

δ) η ραγδαία αυξανόμενη συμβολή από έργα υποδομών/παραχωρήσεων και ε) η τριετής στρατηγική συμφωνία με τη ΔΕΗ, την ανάπτυξη χαρτοφυλακίου ηλιακής ενέργειας έως 2GW σε 4 χώρες (βελτιώνοντας σημαντικά την “πράσινη” κερδοφορία).

Συνολικά, ακόμη και μετά την τεράστια διεύρυνση των καθαρών κερδών της Metlen το 2021 (από 162 εκατ. ευρώ σε 623 εκατ. ευρώ), αναμένουμε ότι η ανάπτυξη θα συνεχιστεί, με CAGR 8% το 2023-2026 (781 εκατ. ευρώ το 2026), χάρη στο επιχειρηματικό της μοντέλο με συνέργειες, το οποίο έχει αποδείξει ότι μπορεί να αυξήσει την κερδοφορία της ανεξάρτητα από την όποια μεταβλητότητα στις τιμές της ενέργειας», εξηγεί ο Καρανίκας.

«Ενόψει της προγραμματισμένης εισαγωγής της στο LSE το α’ εξάμηνο του 2025 και με στόχο να γίνει πιο εύκολα αναγνωρίσιμη από το διεθνές κοινό, η Mytilineos άλλαξε την εταιρική της επωνυμία σε “Metlen Energy & Metals”. Κατά την άποψή μας, η αλλαγή της επωνυμίας και η πιθανή διπλή εισαγωγή στο LSE σχετίζονται καλά με τη μετάβαση της εταιρείας σε μια νέα εποχή και ευθυγραμμίζονται με τις φιλοδοξίες της για διεθνή ανάπτυξη και τα σχέδια γεωγραφικής επέκτασης.

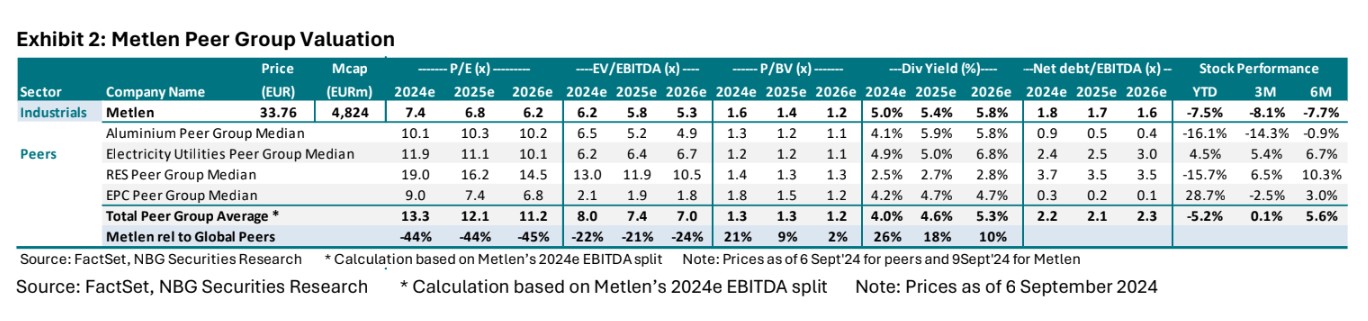

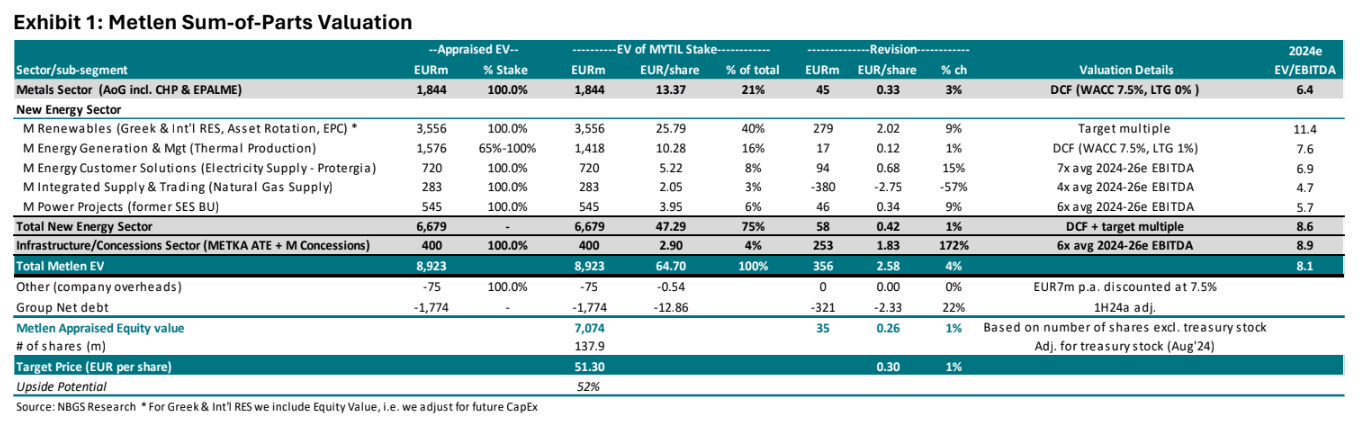

H νέα τιμής στόχος στα 51,30 ευρώ (από 51,0 ευρώ) προκύπτει από τη λεπτομερή προσαρμογή των κερδών μας μετά την ανακοίνωση των αποτελεσμάτων του α’ εξαμήνου. Από πλευράς αποτίμησης, η Metlen διαπραγματεύεται επί του παρόντος με δείκτη EV/EBITDA για το 2025 σε 5,8 φορές που συνεπάγεται αδικαιολόγητο, κατά τη γνώμη μας, 21% discount σε σχέση με τους ανταγωνιστές της (σταθμισμένο EBITDA), λαμβάνοντας υπόψη την ποιότητα των κερδών της, τη δυναμική ανάπτυξης και την υποστήριξη της αποτίμησης των περιουσιακών στοιχείων ΑΠΕ που προκύπτουν από την πρόσφατη δραστηριότητα συγχωνεύσεων και εξαγορών και τις αναμενόμενες μειώσεις των επιτοκίων.

Η νέα τιμή στόχος μας υποδηλώνει έναν δείκτη EV/EBITDA για το 2025 της τάξης των 7,9 φορών, το οποίο αξίζει, λαμβάνοντας υπόψη την ταχέως αναπτυσσόμενη κερδοφορία της Metlen σε πράσινες/ΑΠΕ και το χαμηλού κόστους/vertically integrated τμήμα μεταλλουργίας», υπογραμμίζει ο επικεφαλής ανάλυσης της NBG Securities.

«Κατά την άποψή μας, η Metlen συνεχίζει να προσφέρει μία από τις καλύτερες συνδυασμένες προτάσεις αξίας και ανάπτυξης στο ΧΑ, καθώς παραμένει στην πρώτη γραμμή της ενεργειακής μετάβασης ως ολοκληρωμένη πράσινη εταιρεία κοινής ωφέλειας του μέλλοντος, ενώ παράλληλα είναι ηγέτης στις πρακτικές ESG.

Αναφορικά με τους καταλύτες απόδοσης, αναμένουμε ότι η αυξανόμενη κερδοφορία της παραγωγής και προμήθειας ηλεκτρικής ενέργειας, η σταδιακή απελευθέρωση της συμφωνίας με τη ΔΕΗ, σε συνδυασμό με την αυξανόμενη παρουσία της Metlen στο Ηνωμένο Βασίλειο και την Ιταλία (αμφότερες αποτελούν βασικές αγορές για τον όμιλο), καθώς και η αυξημένη συνεισφορά από τα νέα έργα δικτύου και αποθήκευσης θα στηρίξουν τα μεσοπρόθεσμα κέρδη, ενώ η επενδυτική βαθμίδα στην αξιολόγηση του χρέους της θα μειώσει το κόστος χρηματοδότησης.

Επιπλέον, οι νέες επενδύσεις στον τομέα της μεταλλουργίας (έργο εξόρυξης γαλλίου, νέα βιομηχανική μονάδα στο Βόλο, έργο εξόρυξης βωξίτη στη Γκάνα) αναμένεται να προσθέσουν περαιτέρω αξία. Τέλος, βλέπουμε επίσης άφθονες δυνατότητες re-rating αν τελικά πραγματοποιηθεί η εισαγωγή στο LSE κατά τη διάρκεια του α’ εξαμήνου του 2025», καταλήγει ο Καρανίκας.

Διαβάστε επίσης:

«Σπίτι μου ΙΙ» – Διευρύνονται τα εισοδηματικά και ηλικιακά κριτήρια

Theon International: Εξαγόρασε την Harder Digital έναντι 34 εκατ. ευρώ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Public: Εγγύηση Χαμηλότερης Τιμής στο 99,98% των Προϊόντων – Ρεκόρ Ικανοποίησης Πελατών

- Jefferies για Εθνική Τράπεζα: Κορυφαία επιλογή από τις ευρωπαϊκές μετοχές το 2025

- ΟΒ Streem: Εντυπωσιακή η συμμετοχή παιδιών από Ασπρόπυργο και Ελευσίνα στο τουρνουά ποδοσφαίρου, basket και volley

- ΟΔΔΗΧ: Δημοπρασία 6μηνων εντόκων τη Δευτέρα 23/12