ΣΧΕΤΙΚΑ ΑΡΘΡΑ

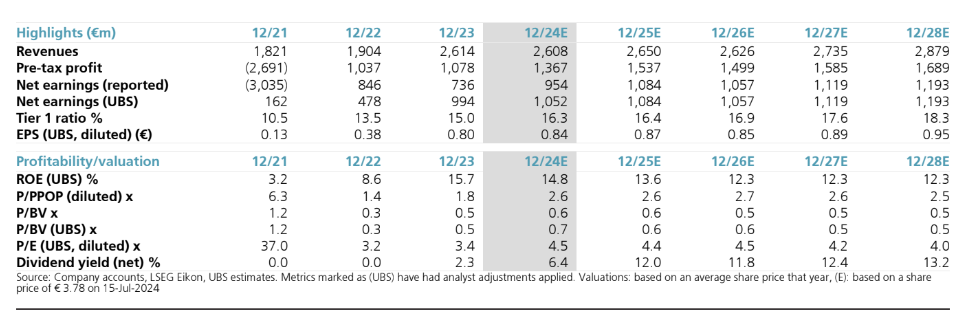

Η UBS και ο αναλυτής Stephan Potgieter σημειώνουν την αξιοσημείωτη ανάκαμψη και την ελκυστική αποτίμηση της Τράπεζας Πειραιώς και ξεκινούν την κάλυψη με σύσταση αγορά (buy) και τιμή στόχο τα 5,50 ευρώ και περιθώριο ανόδου που ξεπερνά το 45%. Στο θετικό σενάριο για την Τράπεζα, η τιμή στόχος αυξάνεται στα 6,70 ευρώ με περιθώριο ανόδου στο 80%, ενώ στο αρνητικό σενάριο η τιμή στόχος μειώνεται σε 2,70 ευρώ.

«Βλέπουμε σημαντική προοπτική επαναξιολόγησης της μετοχής και ξεκινάμε την κάλυψη της μεγαλύτερης ελληνικής τράπεζας βάσει καταθέσεων με αξιολόγηση αγορά (Buy) και €5,50 τιμή στόχο.

Έχοντας επεκταθεί μέσω συγχωνεύσεων και εξαγορών, η τράπεζα έχει το υψηλότερο μερίδιο, τόσο των επιχειρηματικών εξυπηρετούμενων δανείων, όσο και καταθέσεων με συγκριτικά πλεονεκτήματα, συμπεριλαμβανομένου του χαμηλού κόστους χρηματοδότησης (υψηλό μερίδιο καταθέσεων όψεως), ισχυρό franchise που παράγει αμοιβές και καλύτερη αποτελεσματικότητα στην κατηγορία της.

Βλέπουμε άνοδο στα κέρδη του consensus με τη διοίκηση να έχει ήδη δημοσιεύσει αναβαθμισμένη καθοδήγηση για φέτος πριν από τα αποτελέσματα του δευτέρου τριμήνου. Είναι μία από τις φθηνότερες τράπεζες στην αναδυόμενη αγορά και την Ευρώπη σε σχέση με τον δείκτη αποτίμησης P/TNAV έναντι του δείκτη αποδοτικότητάς της (ROTE)», εξηγεί ο Potgieter.

Στο προσκήνιο έχοντας καθαρίσει τα παλαιά NPEs της, αποκαθιστώντας την κερδοφορία της

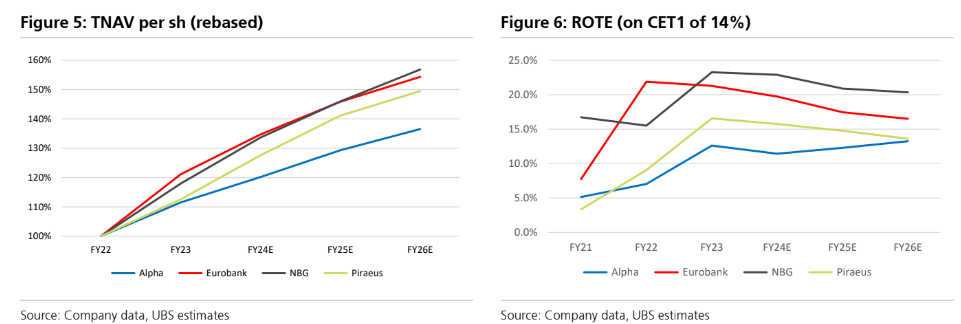

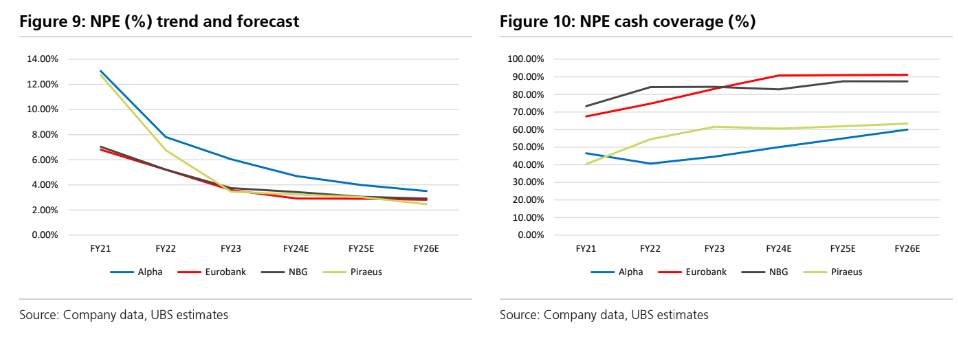

Η Τράπεζα Πειραιώς έχει επιτύχει σημαντική ανάκαμψη από τις μεγάλες ζημιές που υπέστη κατά τη διάρκεια της ελληνικής κρίσης των τραπεζών, καθώς τα μη εξυπηρετούμενα ανοίγματά της (NPEs) μειώθηκαν από 54% το 2015 σε μόλις 3,5% (α’ φετινό τρίμηνο).

Ο δείκτης εποπτικών κεφαλαίων CET1 ‘κατρακύλησε’ στο 8,6% το οικονομικό έτος 2021, όταν προέβη σε αύξηση κεφαλαίου, πριν να ανακάμψει στο 13,2% πέρυσι και η UBS προβλέπει ότι θα αυξηθεί περαιτέρω στο 15,4% μέχρι το 2026.

Η υποκείμενη κερδοφορία της είναι σχετικά σταθερή με δείκτη ROTE 16,6% για πέρυσι και δείκτη ROA στο 1,30%. Το υψηλό επίπεδο των αναβαλλόμενων φορολογικών απαιτήσεων που περιλαμβάνονται στην ενσώματη λογιστική αξία «κρύβει» ένα σχετικά υψηλό δείκτη απόδοσης ROCET1 της τάξης του 25,3% για πέρυσι.

Ο δείκτης CET1 είναι ο χαμηλότερος από τις ομοειδείς τράπεζες της Ελλάδας στο 13,6%, γεγονός που της αφήνει λιγότερη ευελιξία και χαμηλότερο πρώτο μέρισμα μετά την κρίση σε μια διανομή 10% για το 2023 έναντι 20%-30% για τις ομοειδείς.

Ωστόσο, θα πρέπει να καλύψει τη διαφορά στη διανομή στοχεύοντας σε μια παρόμοια σταθερή διανομή ύψους 50% (από το 2025 και μετά), βοηθούμενη από την ισχυρή αύξηση κεφαλαίων.

«Η Πειραιώς θα έχει κάπως λιγότερο πλεονάζον κεφάλαιο έως το 2026, αλλά εξακολουθούμε να εκτιμούμε ότι το κεφάλαιο που θα είναι διαθέσιμο για διανομή έως το 2026 θα μπορούσε να ανέλθει στο 53% της κεφαλαιοποίησής της (με στόχο CET1 13%) ή στο 45% του στόχου CET1 στο 14%.

Η αποτίμησή της φαίνεται ελκυστική σε σύγκριση τόσο με τις αναδυόμενες τράπεζες, όσο και με τις ευρωπαϊκές τράπεζες σε δείκτη P/TNAV έναντι του δείκτη ROTE. Ο δείκτης P/E είναι μόνο 4,4 φορές για φέτος.

Η μερισματική απόδοση αυξάνεται σε 12% περίπου έως το 2026, λαμβάνοντας υπόψη τις διανομές πέραν του επιχειρηματικού σχεδίου.

Η Τράπεζα Πειραιώς ήδη αύξησε τις προβλέψεις της για τη φετινή χρήση και πιθανότατα θα δει άνοδο και στο τριετές επιχειρηματικό σχέδιο. Οι εκτιμήσεις μας είναι πολύ υψηλότερες από τις εκτιμήσεις που συλλέγει η βάση δεδομένων Refinitiv για τα φετινά κέρδη ανά μετοχή (ΕPS) κατά 7% και για την επόμενη χρονιά κατά 16%», καταλήγει ο Potgieter.

Διαβάστε επίσης:

Χρυσές λίρες βάρους 25,6 τόνων και αξίας 560 εκατ. ευρώ πούλησαν οι Έλληνες στα 23 χρόνια του ευρώ

Ηλεκτρικό ρεύμα: Έκτακτη σύσκεψη για τις τιμές χονδρικής υπό τον Μητσοτάκη

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΠΑΣΟΚ: Εσωκομματικά πυρά από την Ανανεωτική Αριστερά που καταγγέλλει αποκλεισμό στελεχών της από θέσεις ευθύνης

- Ουκρανία: Η νέα πρόταση των ΗΠΑ για τα ουκρανικά ορυκτά «παραβιάζει όλες τις κόκκινες γραμμές»

- Πάσχα: Πώς θα λειτουργήσουν τα καταστήματα τη Μεγάλη Εβδομάδα

- Γερμανία: Προειδοποιεί για δασμολογικό πλήγμα στην αμερικανική και γερμανική οικονομία