ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η αμερικανική επενδυτική τράπεζα Jefferies και ο Alexander Demetriou επισημαίνουν ότι η Εθνική Τράπεζα έχει τα πιο ποιοτικά χαρακτηριστικά από τις εγχώριες τράπεζες, τα οποία που την καθιστούν την κορυφαία επιλογή από τις ελληνικές τράπεζες.

«Έχουμε αυξήσει τα καθαρά κέρδη του 2024 κατά 2% και του 2025 κατά 20%, λόγω κυρίως από τα υψηλότερα καθαρά έσοδα από τόκους και έχουμε επίσης αυξήσει τις εκτιμήσεις μας για το μέρισμα, λόγω των υψηλότερων κερδών και εκτιμούμε έναν δείκτη πληρωμών 50% το 2025-2026.

Ως αποτέλεσμα των αναβαθμίσεων των κερδών μας και τη μετακύλιση της αποτίμησής μας για το 2026 και των υψηλότερων μερισμάτων, αυξάνουμε την τιμή στόχο στα 10,20 ευρώ από 8,80 ευρώ, προγενέστερα. Διατηρούμε τη σύσταση «αγοράς» (buy) και τη μετοχή της Εθνικής Τράπεζας ως την κορυφαία επιλογή μας από τις ελληνικές τράπεζες με περιθώριο ανόδου 46%», επισημαίνει ο αναλυτής της Jefferies Demetriou.

«Βλέπουμε περιθώρια ανόδου στις τρέχουσες τιμές. Η μετοχή της Εθνικής Τράπεζας είναι διαπραγματεύσιμη με μελλοντικό δείκτη Ρ/TBV στις 0,8 φορές για 15% δείκτη αποδοτικότητας ROTE το 2024, ο οποίος θα μειωθεί σε περίπου 14% το 2026.

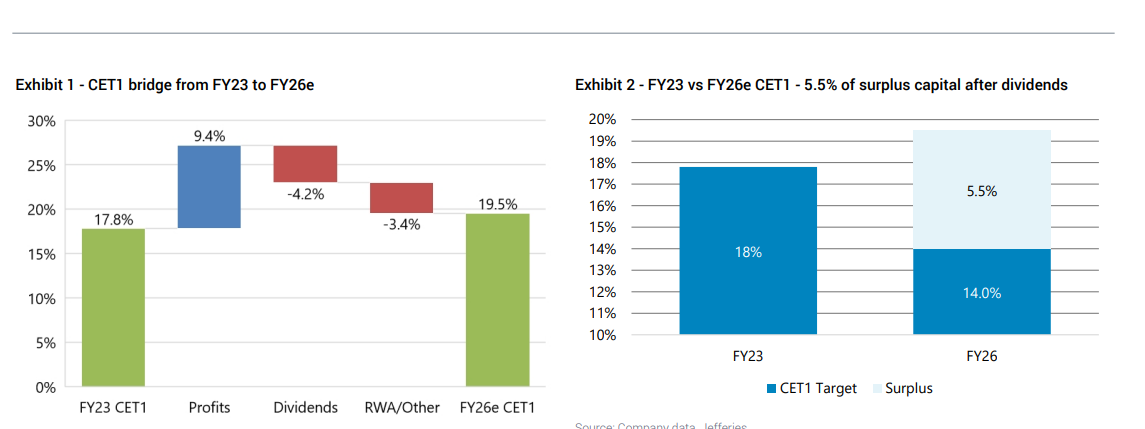

Το 2026, με αναπροσαρμογή του δείκτη των εποπτικών κεφαλαίων CET1 με βάση το 14% της διοίκησης CET1, εκτιμούμε ότι το 2026 θα διαμορφωθεί σε 19% Core ROTE.

Η Εθνική Τράπεζα επωφελείται από μία από τις φθηνότερες πηγές χρηματοδότησης έναντι των ομοειδών τραπεζών, χαμηλότερο κόστος κινδύνου, έλεγχο του κόστους και επιλογές γύρω από τα πλεονάζοντα κεφάλαια», υπογραμμίζει ο αναλυτής της Jefferies.

«Το 2026, εκτιμούμε περί τα 2,4 δισ. ευρώ πλεονάζον κεφάλαια πάνω από το στόχο του 14% του CET1 της διοίκησης (περίπου 550 μ.β.), σημειώνοντας ότι αυτό είναι μετά τις πληρωμές μερισμάτων. Αυτό ισοδυναμεί με περίπου 40% της τρέχουσας κεφαλαιοποίησης της αγοράς, το οποίο θα μπορούσε να χρησιμοποιηθεί για εξαγορές ή άλλες ευκαιρίες.

Κατά τη διάρκεια της τηλεδιάσκεψης η διοίκηση επανέλαβε ότι αυτές ή άλλες ευκαιρίες θα μπορούσαν να περιλαμβάνουν την αύξηση των δανείων στην ελληνική αγορά εξυπηρετούμενων δανείων, ενδεχομένως την αγορά κοινοπρακτικών δανείων στην Ευρώπη και τις συγχωνεύσεις και εξαγορές (πρέπει να δημιουργούν συνέργειες και να είναι αυξητικές). Σχετικά με τις επαναγορές η διοίκηση σχολίασε ότι “πιστεύει ότι θα ήταν εξαιρετικά αποτελεσματική χρήση των του πλεονάζοντος κεφαλαίου”», εξηγεί ο Demetriou.

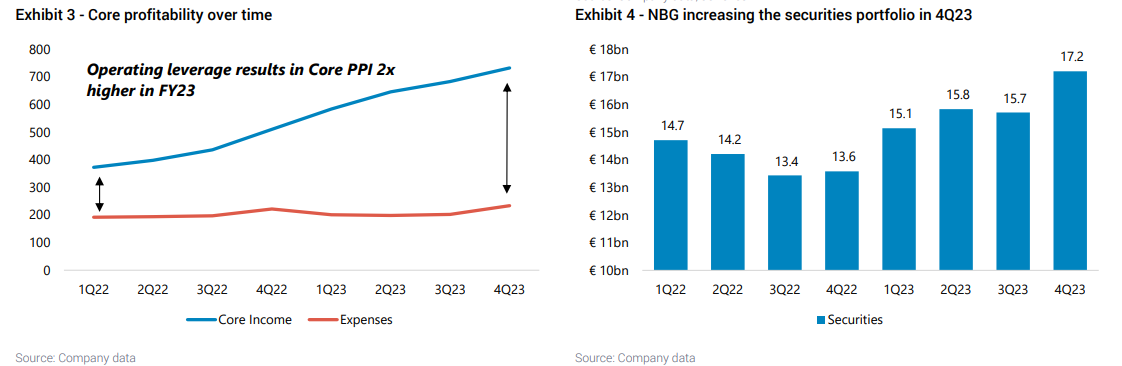

Το αποτέλεσμα του τετάρτου τριμήνου ήταν πάνω από τις προσδοκίες της αγοράς και με υπερκέρδη προ προβλέψεων 12%. Η υποκείμενη δυναμική ήταν επίσης ισχυρή σε καθαρά έσοδα από τόκους (NII) και προμήθειες που ξεπέρασαν τα επίπεδα).

«Αναμένουμε ότι αυτό το επίπεδο κερδών θα συνεχιστεί, με την ΕΤΕ να δίνει guidance για βασικά καθαρά κέρδη (Core PAT) περίπου 1,2 δισ. ευρώ κατά τα έτη 2024-2026, το οποίο είναι 20% πάνω από τις τρέχουσες εκτιμήσεις. Με σταθερά κέρδη, ένα ελκυστικό δείκτη αποδοτικότητας ROTE (14% το 2026) και μια ισχυρή πλεονάζουσα κεφαλαιακή θέση συνεχίζουμε να βλέπουμε ανοδική πορεία για την ΕΤΕ», καταλήγει η Jefferies.

Διαβάστε επίσης:

Εθνική Τράπεζα: Προβλέπεται επιτάχυνση του ρυθμού ανάπτυξης στο 2,5% το 2024

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Δούκας για Διπλή Ανάπλαση: Αγωνιζόμαστε να λύσουμε το πρόβλημα που δημιούργησε ο Μπακογιάννης

- Ερντογάν: Στο Κάιρο μεταβαίνει αύριο για τη σύνοδο κορυφής της D-8

- TikTok: Δεκτή έγινε η προσφυγή του στο Ανώτατο Δικαστήριο των ΗΠΑ κατά του νόμου Μπάιντεν

- Ευρωαγορές: Κλείνουν ελαφρώς υψηλότερα καθώς οι επενδυτές αναμένουν την απόφαση της Fed- η Renault σημειώνει άλμα 5%