ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Παρά τις προκλήσεις χρηματοδότησης και τις πιθανές μειώσεις των επιτοκίων, τα καθαρά έσοδα από τόκους (ΝΙΙ) είναι ανθεκτικά επισημαίνει η Eurobank Equities.

«Υποστηρίζουμε ότι οι ελληνικές τράπεζες είναι έτοιμες να προχωρήσουν αποτελεσματικά στις μειώσεις των επιτοκίων, όντας προετοιμασμένες για βιώσιμο δείκτη RoTE άνω του 10-11% μετά το 2025 (και 11-15% το 2024). Αυτό, σε συνδυασμό με την ισχυρή κεφαλαιακή δημιουργία κεφαλαίου (άνω των 250 μ.β. έως το 2025) θα επιτρέψει την επανέναρξη της διανομής μερισμάτων, με τις πληρωμές της τάξεως του 17% – 27% το 2023-2025.

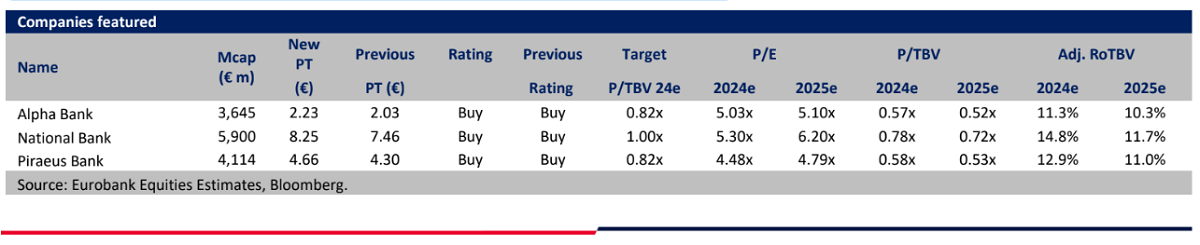

Συνεπώς, αυξάνουμε τις τιμές στόχους, με την Τράπεζα Πειραιώς να παραμένει κορυφαία επιλογή. Οι νέες τιμές στόχοι είναι τα 4,66 ευρώ από 4,30 για την Τράπεζα Πειραιώς, τα 8,25 ευρώ από 7,46 ευρώ για την Εθνική Τράπεζα και τέλος, τα 2,23 ευρώ από τα 2,03 για τη Alpha Bank», σημειώνει η χρηματιστηριακή.

– Οι ελληνικές τράπεζες επέστρεψαν με πάνω από 60% απόδοση το 2023, εν μέρει ωθούμενες από αναβαθμίσεις κερδών και εν μέρει από την επαναξιολόγηση.

Με τον τομέα να εξακολουθεί να βρίσκεται σε αποτίμηση 5 φορές δείκτη Ρ/Ε το 2024 και περίπου 0,6 φορές το δείκτη P/TBV, υπάρχει περαιτέρω άνοδος κατά την άποψη της χρηματιστηριακής, ιδίως καθώς οι τρέχουσες τιμές εξακολουθούν να ενσωματώνουν κόστος κεφαλαίου σε υψηλά επίπεδα που δεν αντικατοπτρίζουν την ανθεκτικότητα των εσόδων, τη σημαντική κεφαλαιακή ενίσχυση και τη βελτιωμένη ποιότητα των περιουσιακών στοιχείων.

«Με αυτά κατά νου, θεωρούμε ότι ο συνδυασμός των ακόμη συντηρητικών εκτιμήσεων (2025 RoTE 11%), των ελκυστικών αποτιμήσεων και των επερχόμενων καταλυτικών παραγόντων (π.χ. επαναφορά των μερισμάτων, πλήρης κάλυψη της αποεπένδυσης του ΤΧΣ, συρρίκνωση των περιθωρίων των ελληνικών κρατικών ομολόγων) συνθέτουν μια πειστική υπόθεση.

Ως εκ τούτου, επαναλαμβάνουμε τη σύσταση αγοράς (Buy) για όλες τις τράπεζες με υψηλότερες τιμές στόχους, με αναβαθμίσεις εκτιμήσεων και χαμηλότερη κόστος κεφαλαίου), με την Πειραιώς να παραμένει η κορυφαία επιλογή μας, δεδομένης της σταθερής εκτέλεσης του σχεδιασμού της και του ελκυστικού προφίλ κινδύνου/απόδοσης», υπογραμμίζει η Eurobank Equities.

«Μετά από πάνω από 50% εκτίναξη του NII το 2023 (58% στο 9μηνο), η εστίαση των επενδυτών έχει σαφώς μετατοπιστεί στις προοπτικές για το 2024-2025, ιδίως ενόψει των πιθανών μειώσεων των επιτοκίων.

Παρά την επικείμενη κορύφωση των NII (το 4ο τρίμηνο του ’23 ή το 1ο τρίμηνο του ’24), προβλέπουμε ανθεκτικότητα το 2024, υποστηριζόμενη από την πιστωτική ανάπτυξη κατά 4% περίπου ετησίως το 2024-2025, το σταδιακό όφελος από την αντιστάθμιση των καταθέσεων, καθώς και τα χαμηλότερα από τα αναμενόμενα beta καταθέσεων και τη συρρίκνωση των spreads δανεισμού, τα οποία είναι πιθανό να αναβάλουν μια αξιοσημείωτη συρρίκνωση των επιτοκιακών περιθωρίων (NIMs) στο οικονομικό έτος του 2025», σημειώνει η χρηματιστηριακή.

Τι εκτιμά για τον τραπεζικό κλάδο το 2024

«Καθώς τα επιτόκια μειώνονται, αναμένουμε σημαντικές αποκλίσεις μεταξύ των τραπεζών, με την Alpha Bank να είναι έτοιμη να επωφεληθεί περισσότερο λόγω του υψηλότερου κόστους χρηματοδότησης (που εξακολουθεί όμως να προσφέρει χαμηλότερα βιώσιμους δείκτες RoTE 10% περίπου το 2025 έναντι των ελληνικών ομολόγων της με περίπου 10% έως 12%).

Οι ελληνικές τράπεζες ανακοίνωσαν ένα ακόμη ισχυρό σύνολο το τρίτο τρίμηνο, ξεπερνώντας τόσο τις δικές μας εκτιμήσεις, όσο και το consensus, κυρίως χάρη στο υψηλότερο NII, τη σταθερή παραγωγή προμηθειών, το συγκρατημένο κόστος και το χαμηλότερο υποκείμενο κόστος προβλέψεων.

Σε επίπεδο τομέα, το NII αυξήθηκε κατά 56% σε ετήσια βάση (το NIM αυξήθηκε κατά 109 μ.β.) και 7% τριμηνιαία (NIM αυξημένο κατά 16 μ.β.), με την Πειραιώς να ηγείται του πακέτου (NII αυξημένο κατά 9% τριμηνιαίως NIM +15 μ.β.).

Αυτή η ισχυρή επίδοση μπορεί να αποδοθεί στις ιδιαίτερα χαμηλές καταθέσεις του τομέα beta, που κυμαίνεται στο 14% (έναντι 13% το β΄ τρίμηνο και 10% το α΄ τρίμηνο), μαζί με την επέκταση των ομολόγων χαρτοφυλακίων (19% του ενεργητικού και +14% σε ετήσια βάση), την πλεονάζουσα ρευστότητα που διακρατείται στις κεντρικές τράπεζες και μια σταδιακή αναζωπύρωση της πιστωτικής επέκτασης (περίπου 2 δισ. ευρώ στο 9μηνο πέρυσι).

Συνολικά, στο εννεάμηνο, οι ελληνικές τράπεζες απολάμβαναν έναν δείκτη RoTE της τάξης του 16%, οδεύοντας προς ένα έτος ρεκόρ, με την Εθνική Τράπεζα και τη Eurobank να παρουσιάζουν τον υψηλότερο ετήσιο δείκτη RoTE της τάξης του 18%, ακολουθούμενες από την Τράπεζα Πειραιώς (16%) και την Alpha Bank (13%)», καταλήγει η χρηματιστηριακή.

Διαβάστε επίσης:

Eurobank Equities & NBG Securities ποντάρουν στην Aegean Airlines για το 2024

J.P. Morgan, Εdison & AXIA «βλέπουν» μεγάλα περιθώρια ανόδου στη μετοχή του ΟΠΑΠ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μονακό: Οι εντυπωσιακές πριγκιπικές παρουσίες στον καθιερωμένο «Χορό των Ρόδων»

- Wall Street: Πτωτικό άνοιγμα στη τελευταία συνεδρίαση του χειρότερου μήνα από το 2022 – Βουλιάζει η μετοχή της Tesla

- Εριέττα Κούρκουλου: Οι ευχές στη Μαριάννα Λάτση και οι αδημοσίευτες φωτογραφίες

- Eurobank: Στις 30 Απριλίου η ΓΣ για την διανομή μερίσματος €0,105 ανά μετοχή