ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μια αξιοσημείωτη αντιστροφή ρόλων σημειώνεται σε ολόκληρη την ευρωζώνη, μόλις μια δεκαετία μετά από μια σειρά δημοσιονομικών κρίσεων που παραλίγο να οδηγήσουν σε κατάρρευση το ενιαίο νόμισμα.

Τότε ήταν οι λεγόμενες περιφερειακές χώρες Πορτογαλία, Ιταλία, Ιρλανδία, Ελλάδα και Ισπανία (PIIGS) που είχαν προκαλέσει την οργή των επενδυτών, εξαιτίας του υπέρογκου χρέους τους.

Τώρα είναι οι χώρες του πυρήνα του μπλοκ, η Γερμανία και η Γαλλία, που καλούνται να δίνουν όλο και πιο συχνά εξηγήσεις εν μέσω δημοσιονομικών κρίσεων και δημοσιονομικών σχεδίων που κινούνται εκτός των ορίων της ΕΕ.

Αν και μια επανάληψη της αναταραχής του 2012 δεν είναι πιθανή, όπως επισημαίνει το Bloomberg, το νέο δημοσιονομικό τοπίο έχει ήδη αλλάξει τη συμπεριφορά των επενδυτών, οι οποίοι στρέφονται προς τα περιφερειακά κρατικά ομόλογα έναντι των παραδοσιακά ασφαλέστερων χρεογράφων, ποντάροντας σε καλύτερες αποδόσεις, καθώς οι καταστάσεις αλλάζουν.

Η JPMorgan Asset Management έχει έχει «φορτώσει» ισπανικό χρέος μαζί με τη Neuberger Berman, όπου οι διαχειριστές κεφαλαίων προτιμούν επίσης την Πορτογαλία και την Ελλάδα.

Η Goldman Sachs και η Societe Generale προβλέπουν ότι τμήματα της ευρωπαϊκής περιφέρειας θα συνεχίσουν να υπεραποδίδουν το επόμενο έτος.

Είναι τέτοια η μεταστροφή που η Commerzbank AG υποστηρίζει ότι ότι οι «παραδοσιακοί» τίτλοι είναι πλέον παρωχημένοι.

Αυτό θα σήμαινε το τέλος όχι μόνο των όρων «πυρήνας» και «περιφέρεια», αλλά και του άκομψου ακρωνύμιου PIIGS, το οποίο επινοήθηκε κατά τη διάρκεια της κρίσης χρέους που ανάγκασε ορισμένες χώρες να λάβουν τεράστια πακέτα διάσωσης.

Η αλλαγή αυτή έχει ξεφύγει κάπως από τα ραντάρ των επενδυτών, λόγω των ευρύτερων καταστροφών στις παγκόσμιες αγορές ομολόγων.

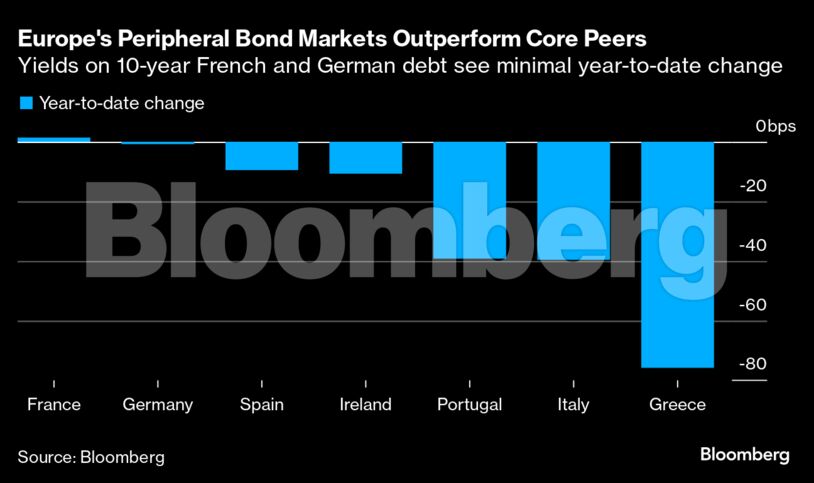

Ωστόσο, καθώς ένα σφοδρό sell-off σάρωσε τα πάντα, από τα αμερικανικά κρατικά ομόλογα μέχρι το ευρωπαϊκό δημόσιο χρέος, μικρότεροι εκδότες, όπως η Πορτογαλία, η Ιρλανδία και η Ελλάδα, υπερίσχυσαν των ανταγωνιστών τους, με τα spreads να μειώνονται.

Οι αποδόσεις των 10ετών ομολόγων της Πορτογαλίας έχουν μειωθεί σχεδόν 40 μονάδες βάσης φέτος, ενώ της Ελλάδας σε διπλάσιο ποσοστό.

Η Γερμανία, στο μεταξύ, βρίσκεται στο επίκεντρο μιας σειράς αρνητικών ειδήσεων. Η οικονομία της προβλέπεται να συρρικνωθεί φέτος και οι προοπτικές υπονομεύονται περαιτέρω από μια δημοσιονομική κρίση.

Η γειτονική Γαλλία δέχτηκε πλήγμα από την Ευρωπαϊκή Επιτροπή, η οποία της ζήτησε να περιορίσει τις δαπάνες προκειμένου να τηρήσει τους δημοσιονομικούς κανόνες του μπλοκ.

«Μεγάλο μέρος της ευρωπαϊκής απαισιοδοξίας προέρχεται πραγματικά από τη γερμανική οικονομία», δήλωσε ο Ρόμπερτ Ντίσνερ, διαχειριστής χαρτοφυλακίου της Neuberger Berman. «Στην πραγματικότητα οι περιφερειακές οικονομίες είναι αυτές που αντέχουν καλύτερα από αυτές του πυρήνα».

Η θετική άποψη συνοδεύεται από αναβαθμίσεις αξιολογήσεων. Τις τελευταίες εβδομάδες, η Πορτογαλία αναβαθμίστηκε από τη Moody’s Investors Service και η Ελλάδα ανέκτησε την επενδυτική βαθμίδα από την S&P Global Ratings.

Ακόμα και η Ιταλία, το απείθαρχο παιδί της Ευρώπης με τα ανεύθυνα δημοσιονομικά σχέδια, έλαβε μια αναβάθμιση αυτόν τον μήνα, όταν ο οίκος Moody’s απέσυρε την αρνητική προοπτική, απομακρύνοντας την Ιταλία από το χείλος των “σκουπιδιών”.

«Οι μικρότερες χώρες της ευρωζώνης έχουν βελτιώσει σημαντικά τα δημοσιονομικά τους μεγέθη και οι θετικές προοπτικές τους αντανακλώνται στις ευρωπαϊκές αγορές κρατικών ομολόγων», δήλωσε ο Σον Κου, στρατηγικός αναλυτής της SocGen. «Η αποκλίνουσα δυναμική αναμένεται να συνεχιστεί τόσο στις αξιολογήσεις όσο και στην τιμολόγηση της αγοράς».

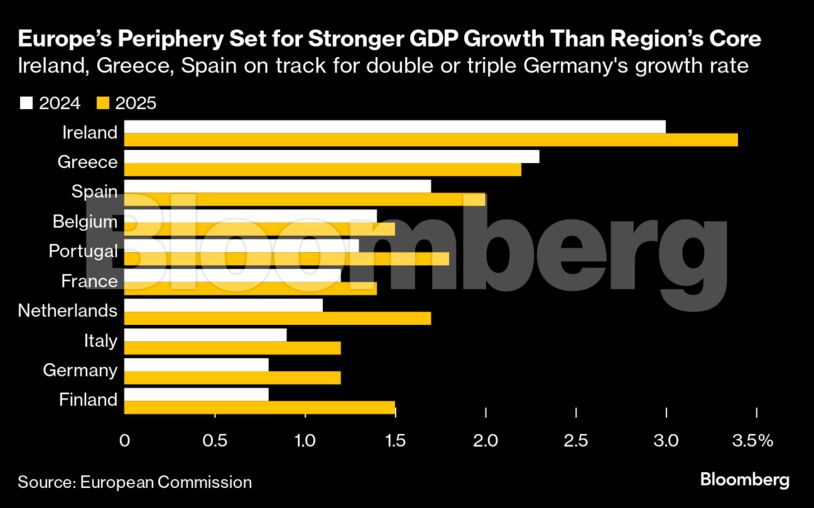

Υπάρχουν και άλλοι λόγοι που προσελκύουν τους επενδυτές στο χρέος της περιφέρειας. Η Goldman Sachs επισημαίνει ότι οι ρυθμοί ανάπτυξης στην Ισπανία, την Πορτογαλία και την Ελλάδα θα στηρίξουν τα ομόλογά τους το επόμενο έτος, παράλληλα με πιο μέτρια επίπεδα καθαρών εκδόσεων.

Από τις τρεις χώρες θα προέλθουν περίπου 50 δισ. ευρώ το 2024 σε σύγκριση με σχεδόν τετραπλάσια ποσά από τη Γαλλία και τη Γερμανία, σύμφωνα με την Goldman Sachs.

Η Ισπανία πούλησε έντοκα γραμμάτια τριών και εννέα μηνών αυτόν τον μήνα με χαμηλότερες αποδόσεις από αυτές που πλήρωναν τα αντίστοιχα γερμανικά ομόλογα τη στιγμή της δημοπρασίας.

Η πρόσφατη επικίνδυνη ιστορία εξακολουθεί να καθιστά ευάλωτα τα ομόλογα των περιφερειακών χωρών στις διακυμάνσεις της παγκόσμιας διάθεσης ανάληψης ρίσκου.

Η Ευρωπαϊκή Κεντρική Τράπεζα, της οποία η αγορά ομολόγων έχει συμβάλει στη συγκράτηση των spreads, έχει θέσει σε εφαρμογή ένα νέο στήριγμα – το Transmission Protection Instrument (Μηχανισμό Προστασίας Μεταφοράς) – για όταν θα τερματιστούν τα τρέχοντα προγράμματα της.

Αλλά για τον Ντίσνερ, οποιοδήποτε selloff θα αποτελούσε ελκυστικό σημείο εισόδου για να αποκτήσει μεγαλύτερη έκθεση στις αγορές χρέους της Πορτογαλίας, της Ελλάδας και της Ισπανίας.

«Οι ιστορικοί συσχετισμοί θα μπορούσαν να δουν τη διεύρυνση των spreads να μολύνει και άλλες αγορές», δήλωσε. «Θα το χρησιμοποιούσαμε αυτό ως ευκαιρία για να αυξήσουμε την έκθεση μας στις χώρες των οποίων τα θεμελιώδη στοιχεία μας αρέσουν», πρόσθεσε.

Η JPMorgan Asset Management, η οποία είναι overweight στο ισπανικό κρατικό χρέος σε όλα τα χαρτοφυλάκιά της, λέει ότι τα περιφερειακά ομόλογα κινδυνεύουν λιγότερο από μια σημαντική διεύρυνση από ό,τι παλαιότερα. Το spread της Ισπανίας έναντι της Γερμανίας έχει μειωθεί ακόμη και εν μέσω της πρόσφατης αβεβαιότητας σχετικά με τον σχηματισμό νέας κυβέρνησης.

Λιτότητα

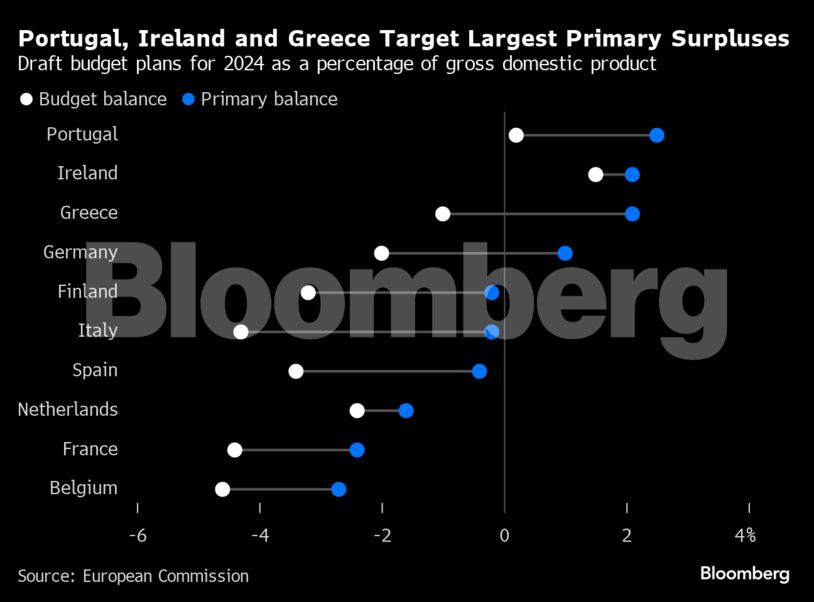

Πολλές χώρες της περιφέρειας πλήρωσαν υψηλό τίμημα για να βελτιώσουν τη δημοσιονομική τους θέση, επιβάλλοντας πολυετή λιτότητα που μείωσε σημαντικά τις δαπάνες για δημόσιες υπηρεσίες.

Αν και τα επιθετικά όρια δαπανών παραμένουν αμφιλεγόμενα, η προσπάθεια αυτή έφερε χώρες όπως η Πορτογαλία, η Ιρλανδία και η Ελλάδα σε τροχιά για πρωτογενή πλεονάσματα το επόμενο έτος – ένα θετικό ισοζύγιο εξαιρουμένων των δαπανών για τόκους – ενώ η Γαλλία και το Βέλγιο οδεύουν προς τα μεγαλύτερα ελλείμματα τους.

Ωστόσο, υπάρχουν λιγότερες ευκαιρίες για τους επενδυτές να αγοράσουν κρατικά ομόλογα σε χώρες όπως η Ελλάδα, λόγω του ότι ένα μεγάλο μέρος του χρέους εξακολουθεί να ανήκει στους επίσημους πιστωτές. Η Ελλάδα επωφελείται από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας που χρηματοδοτεί το 76% του χρέους της, σύμφωνα με την S&P.

«Πολλές από αυτές τις χώρες αναμόρφωσαν τη δημοσιονομική τους κατάσταση μετά την ευρωπαϊκή κρίση χρέους σε σημείο που δεν αποδίδουν πλέον πολύ», δήλωσε η Ιντάνα Άπιο, διαχειρίστρια χαρτοφυλακίου στην First Eagle Investments. «Θα μπορούσατε κάλλιστα να αποκτήσετε μόνο γαλλικά ομόλογα και να έχετε λίγο περισσότερη ρευστότητα».

Αλλά τελικά, ο συνδυασμός της επιθετικής σύσφιξης της ΕΚΤ και των διαφορετικών προσεγγίσεων του πολέμου στην Ουκρανία έχουν αλλάξει τη θεμελιώδη δυναμική στις ευρωπαϊκές αγορές κρατικού χρέους, σύμφωνα με την Commerzbank.

«Οι αγορές έχουν απομακρυνθεί από την παραδοσιακή κατηγοριοποίηση των χωρών», υποστηρίζει ο Μάικλ Λέστερ, επικεφαλής στρατηγικής επιτοκίων της Commerzbank.

«Tα θεμελιώδη μεγέθη δεν δικαιολογούν πλέον την καθιερωμένη από καιρό ταξινόμηση σε κατηγορίες core, semi-core και peripheral», τονίζει.

Διαβάστε ακόμη:

Ebury: Τα G10 νομίσματα σε στενά εύρη διαπραγμάτευσης

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Korinthian Foods: Από την τοπική παραγωγή στην εθνική αναγνώριση

- Είκοσι χρόνια επιτυχημένων επεμβάσεων στο υπερσύγχρονο Τμήμα Ακτινοχειρουργικής Εγκεφάλου Gamma Knife του νοσοκομείου ΥΓΕΙΑ

- ΟΛΠ: Με σημαντικές δράσεις προσφοράς κορυφώνεται το ετήσιο μεγάλο πρόγραμμα κοινωνικής υπευθυνότητας

- Νέα Οδός – Κεντρική Οδός: Motorway Company of the Year για 2η συνεχή χρονιά στα Mobility Awards 2024