ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Φουντώνουν τα σενάρια για το εάν οι ευρωπαϊκές τράπεζες θα αναγκαστούν να “σταθμεύσουν” περισσότερα μετρητά στην κεντρική τράπεζα, μια κίνηση που μπορεί να επηρεάσει την κερδοφορία τους και να αυξήσει τη μεταβλητότητα των βραχυπρόθεσμων επιτοκίων του ευρώ.

Ειδικοί στρατηγικής σε τράπεζες όπως οι Commerzbank, Barclays και UBS Group έχουν προειδοποιήσει ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα μπορούσε να εκπλήξει τις αγορές και να αυξήσει τα όρια ελάχιστων αποθεματικών (Minimum Reserves Requirements – MRR), ακόμη και αυτή την εβδομάδα, καθώς επιδιώκει να μειώσει το κόστος και να αποστραγγίσει την πλεονάζουσα ρευστότητα.

Οι τράπεζες της ευρωζώνης είναι επί του παρόντος υποχρεωμένες να διατηρούν το 1% των καταθέσεων με διάρκεια έως 12 μήνες στα ταμεία της ΕΚΤ, ενώ από τον Ιούλιο η κεντρική τράπεζα αποφάσισε να μηδενίσει το επιτόκιο για αυτά τα κεφάλαια.

Η αύξηση του MRR θα μπορούσε να μειώσει τα πλεονάζοντα αποθεματικά, τα οποία εξακολουθούν να πληρώνονται με τόκο 4%, βοηθώντας τις κεντρικές τράπεζες να συγκρατήσουν τις ζημίες τους μετά από χρόνια δαπανηρών προγραμμάτων ποσοτικής χαλάρωσης.

Οι περισσότεροι αναλυτές αναμένουν αύξηση του MRR μέσα στους επόμενους 12 μήνες, σύμφωνα με έρευνα του Bloomberg.

Η Barclays και η Commerzbank λένε ότι θα μπορούσε να αναθεωρηθεί στο 2% αυτή την εβδομάδα.

Το κλείδωμα περισσότερων μετρητών των τραπεζών στην ΕΚΤ όχι μόνο πλήττει την κερδοφορία τους, αλλά έχει επίσης άμεσες επιπτώσεις στις αγορές χρήματος.

Οι δανειστές μπορεί να καταφύγουν σε «στρατηγικές αποφυγής» για να ελαφρύνουν το βάρος της συμμόρφωσης με τους κανόνες, μειώνοντας, για παράδειγμα, τα επιτόκια μιας ημέρας για να ενθαρρύνουν τους καταθέτες να μεταφέρουν τα μετρητά τους αλλού.

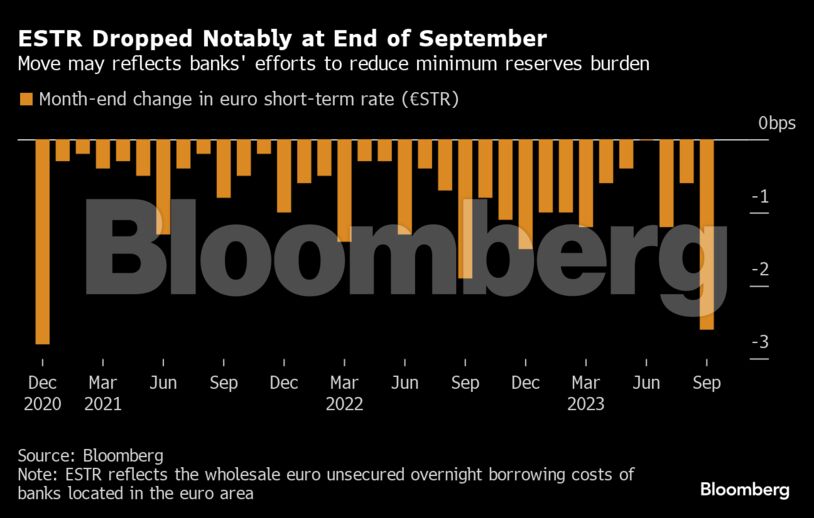

Το βραχυπρόθεσμο επιτόκιο του ευρώ (ESTR), με βάση το οποίο δανείζονται οι τράπεζες μεταξύ τους, μειώθηκε κατά 2,6 μονάδες βάσης, η μεγαλύτερη πτώση από τον Δεκέμβριο του 2020.

«Αυτό το είδος αστάθειας στο επιτόκιο overnight της ΕΚΤ δεν είναι ποτέ επιθυμητό – τα επιτόκια αναφοράς πρέπει να είναι σταθερά και να ανατιμολογούνται με βάση τις αλλαγές στις ρυθμίσεις της νομισματικής πολιτικής και όχι αυτές τις τεχνικές ιδιορρυθμίες», δήλωσε ο Rohan Khanna, επικεφαλής στρατηγικής για τα επιτόκια του ευρώ στη Barclays. «Οι συνέπειες ενός υψηλότερου MRR υπερβαίνουν κατά πολύ την εξοικονόμηση μερικών δισεκατομμυρίων δαπανών τόκων».

Η πτώση του ESTR στα τέλη Οκτωβρίου μπορεί να είναι ακόμη μεγαλύτερη ακόμη και αν το MRR παραμείνει στο 1%, σύμφωνα με τον στρατηγικό αναλυτή της Commerzbank, Christoph Rieger.

«Όπως και με τη μετακύλιση των αρνητικών επιτοκίων κατάθεσης, πιθανότατα χρειάζεται λίγος χρόνος πριν περισσότερες τράπεζες συνυπολογίσουν το υψηλότερο κόστος MRR στην τιμολόγηση των καταθέσεων τους», είπε ο Rieger.

Τα πρακτικά από τη συνεδρίαση της ΕΚΤ για την αγορά χρήματος τον Σεπτέμβριο, υπογράμμισαν τον κίνδυνο τα αμοιβαία κεφάλαια της χρηματαγοράς να τοποθετούν τα μετρητά τους στην αγορά repo αντί των τραπεζών, οδηγώντας σε «έντονες μειώσεις» των επιτοκίων repos γύρω από τις ημερομηνίες αναφοράς.

Τι υποστηρίζουν οι αξιωματούχοι της ΕΚΤ

Πολλοί αξιωματούχοι της ΕΚΤ έχουν αναφερθεί στο MRR από την απόφαση του Ιουλίου.

Ο διοικητής της κεντρικής τράπεζας της Αυστρίας, Robert Holzmann, μεταξύ των “γερακιών” του Διοικητικού Συμβουλίου, έχει υποστηρίξει την αύξηση του ποσοστού από το 1% στο 10%, υποστηρίζοντας ότι οι τράπεζες επωφελήθηκαν σημαντικά από αρκετά χρόνια αντισυμβατικής νομισματικής πολιτικής.

Άλλοι, όπως ο Francois Villeroy, έχει αντίθετη άποψη, υποστηρίζοντας ότι «δεν υπάρχει νομισματική δικαιολογία» για μια τέτοια κίνηση.

Η συνάδελφός του Isabel Schnabel, είπε ότι οποιαδήποτε απόφαση θα πρέπει να αποτελεί μέρος της συνεχιζόμενης ευρύτερης αναθεώρησης του λειτουργικού πλαισίου της ΕΚΤ, η οποία μπορεί να ολοκληρωθεί μόνο στις αρχές του επόμενου έτους.

Ως εκ τούτου, είναι πιθανό η ΕΚΤ να επιλέξει αντ’ αυτού να τερματίσει την επανεπένδυση των ομολόγων των 1,7 τρισεκατομμυρίων ευρώ (1,8 τρισεκατομμύρια δολάρια) που αγόρασε κατά τη διάρκεια της πανδημίας στο πλαίσιο ενός προγράμματος που είναι γνωστό ως PEPP. Μια τέτοια κίνηση θα της επέτρεπε να μειώσει την έκθεσή της σε κρατικά ομόλογα και να αποστραγγίσει τη ρευστότητα με πιο σταδιακό και προβλέψιμο ρυθμό, σύμφωνα με τον στρατηγικό αναλυτή της Goldman Sachs, Simon Freycenet.

«Τελικά, ωστόσο, τα ομόλογα και τα υψηλά MRR θα μπορούσαν να γίνουν συμπληρωματικά», υποστήριξε. «Εάν η ΕΚΤ θέλει να επιστρέψει σε έναν λιτό ισολογισμό, η ταυτόχρονη αύξηση του MRR θα μπορούσε να δημιουργήσει ένα περιβάλλον περιορισμένης ρευστότητας».

Ωστόσο, ανησυχία προκαλεί ο αντίκτυπος στους ισολογισμούς των τραπεζών. Ενώ υπάρχουν ακόμη περισσότερα από 3,5 δισεκατομμύρια ευρώ πλεονάζουσας ρευστότητας στο σύστημα, αυτή κατανέμεται άνισα και ένα υψηλότερο MRR θα μπορούσε να δημιουργήσει έλλειμμα ρευστότητας σε ορισμένες τράπεζες.

Σύμφωνα με τους υπολογισμούς της Commerzbank, μια αύξηση MRR κατά μόλις μία ποσοστιαία μονάδα θα εξανέμιζε τη συνολική καθαρή πλεονάζουσα ρευστότητα των ιταλικών τραπεζών, αναγκάζοντάς τις ενδεχομένως να αντλήσουν νέα χρηματοδότηση.

«Ένας αναθεωρημένος ενιαίος κανόνας μπορεί να έχει ακούσιες συνέπειες σε ορισμένες αγορές όπου η ρευστότητα είναι πιο περιορισμένη, για παράδειγμα στην Ιταλία», έγραψαν σε σημείωμα οι οικονομολόγοι της AXA Investment Managers, Hugo Le Damany και Francois Cabau.

Διαβάστε ακόμη:

Σήμερα στην Αθήνα η συνεδρίαση της ΕΚΤ – Προς «πάγωμα» των επιτοκίων

Διχασμός στην ΕΚΤ για τους νέους δημοσιονομικούς κανόνες – Τι είπε η Λαγκάρντ για πληθωρισμό

O νέος «μαύρος κύκνος» για τις αγορές, τα ασφαλή καταφύγια και ο κίνδυνος ενός διεθνούς risk-off

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Intertech: Ποιος είναι ο Σπύρος Γιαμάς που απέκτησε το 56,9%

- Το πραγματικό μήνυμα του Γιάννη Στουρνάρα: Στον πόλεμο, όπως στον πόλεμο

- Τι συμβαίνει με Intralot και Optima, ο παφ πουφ Δουζόγλου και ο Λίνκολν, οι νέες business της εφοπλίστριας, ποιοι τραπεζίτες πήγαν στον Στουρνάρα, τα SMS Παπασταύρου και τι γύρευε ο Παπαδημητρίου στο Κολωνάκι (φωτό)

- Εκθεση ΤτΕ: Πώς θα κινηθούν δάνεια, καταθέσεις – Τι φέρνει στις τράπεζες το «Σπίτι μου 2»