ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Goldman Sachs και η ομάδα Portfolio Strategy επισημαίνει ότι ο δείκτης VIX έφτασε σε υψηλό 4 μηνών στο 19,78 την περασμένη εβδομάδα μετά από 2 εβδομάδες αύξησης από το χαμηλό του έτους τον Σεπτέμβριο.

«Το μεγαλύτερο μέρος της αύξησης της μεταβλητότητας των μετοχών προκλήθηκε από δευτερογενείς επιπτώσεις από τη μεταβλητότητα των επιτοκίων, καθώς η ευαισθησία των μετοχών στις συνθήκες των υψηλότερων πραγματικών επιτοκίων αυξήθηκε», εξηγεί ο Andrea Ferrario.

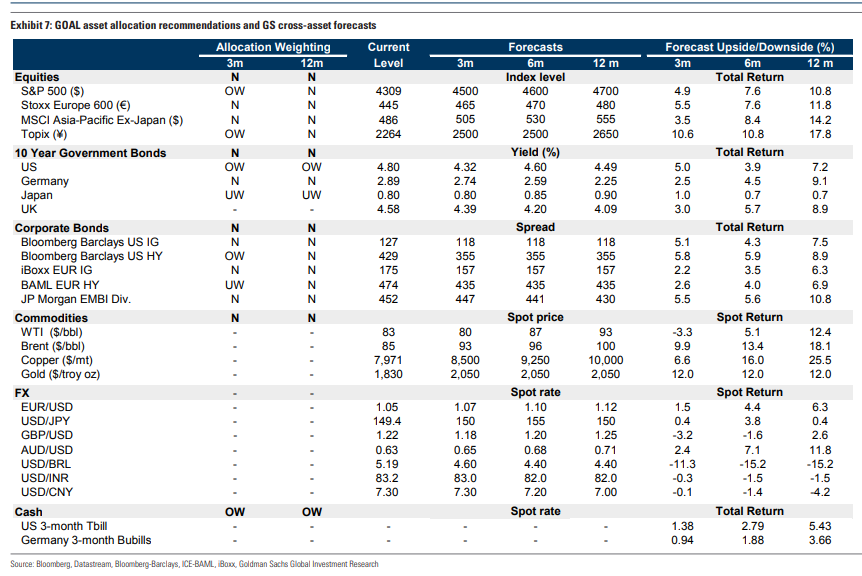

H ομάδα στρατηγικής της επενδυτικής τράπεζας περιμένει άνοδο σχεδόν 5% στις 4.500 μονάδες για τον δείκτη S&P 500 μέχρι το τέλος του έτους με σύσταση υπεραπόδοσης (overweight). Αντίθετα, για την περίοδο του ενός έτους, η σύσταση είναι ουδέτερη (neutral) και ο στόχος ανεβαίνει 200 μονάδες στις 4.700 μονάδες, έναντι 4.309 μονάδων που είναι η τρέχουσα αποτίμηση.

Για τις ευρωπαϊκές μετοχές, ο Ferrario δεν είναι εξίσου αισιόδοξος στο χρονικό διάστημα που απομένει μέχρι το τέλος του έτους, δίνοντας σύσταση ουδέτερη, παρότι το ανοδικό περιθώριο είναι επίσης πάνω από 5%. Την ίδια σύσταση διατηρεί και για την περίοδο δωδεκαμήνου με στόχο τιμής για τον ευρωπαϊκό δείκτη Stoxx Europe 600 στις 480 μονάδες από 445 μονάδες που είναι η τρέχουσα αποτίμηση.

Η σαφής προτίμηση της Goldman Sachs είναι τα αμερικανικά δεκαετή ομόλογα και τα μετρητά. Οι δύο κατηγορίες περιουσιακών στοιχείων είναι με συστάσεις υπεραπόδοσης τόσο για το τρίμηνο, όσο και για το δωδεκάμηνο. Για τα αμερικανικά ομόλογα η τράπεζα εκτιμά ταχεία αποκλιμάκωση των αποδόσεων στα δεκαετή από τα επίπεδα του 4,80% σε 4,32% τέλος του έτους (+5%), σε 4,60% σε 6 μήνες και 4,49% σε 12 μήνες (+7,5%).

Για τα γερμανικά δεκαετή ομόλογα, η αποκλιμάκωση θα είναι μεγαλύτερη σε 12 μήνες με απόδοση 2,74% σε 3 μήνες από 2,89% τρέχουσα, 2,59% απόδοση σε 6 μήνες και θα μειωθεί περαιτέρω στο 2,25% σε ένα έτος.

Για τα μετρητά, οι αποδόσεις του αμερικανικού εντόκου τρίμηνης διάρκειας σε 12 μήνες θα παραμείνουν στα τρέχοντα επίπεδα στο 5,43% έναντι 3,66% για τα γερμανικά.

«Η εποχικότητα θα μπορούσε επίσης να έχει παίξει ρόλο. Ιστορικά ο δείκτης VIX έχει αυξηθεί το Σεπτέμβριο και κορυφώθηκε στις αρχές Οκτωβρίου κατά μέσο όρο. Ακόμα, η μεταβλητότητα των μετοχών παραμένει χαμηλή σε σύγκριση με τα προηγούμενα μετοχικά sell off και σε σχέση με τα πιστωτικά spreads, τα οποία απέχουν ακόμη πολύ από τα χαμηλά του 2021», συνεχίζει ο Ferrario.

«Τούτου λεχθέντος, ο σχετικά σταθερός VIX είναι συνεπής με τη δική μας πρόβλεψη για το καθεστώς μεταβλητότητας του S&P 500, η οποία εξακολουθεί να υποδεικνύει προς μια υψηλή πιθανότητα ενός καθεστώτος χαμηλής μεταβλητότητας. Από την κρίση των περιφερειακών τραπεζών στις ΗΠΑ το α’ τρίμηνο, οι υψηλότερες πιθανότητες ενός καθεστώτος χαμηλής μεταβλητότητας οδηγούνται από την πτώση της μακροοικονομικής αβεβαιότητας, καθώς πλησιάζει το τέλος της αύξησης των επιτοκίων της Fed και τη συνέχιση της διαδικασίας εξομάλυνσης του πληθωρισμού», προβλέπει ο οίκος.

«Σε ό,τι αφορά τους μακροοικονομικούς δείκτες έχουν αρχίσει να επιδεινώνονται και ένα βασικό σήμα θα προέλθει από την πορεία των επιτοκίων της Fed από εδώ και πέρα. Ιστορικά, οι μειώσεις των επιτοκίων έχουν συχνά συμπέσει με καθεστώς υψηλής μεταβλητότητας. Ενώ η μεταβλητότητα των μετοχών εμφανίζεται σχετικά χαμηλή, οι αγορές δικαιωμάτων προαίρεσης (options) δεν εφησυχάζουν και τιμολογούν υψηλότερο καθοδικό κίνδυνο. Τέλος, εμείς αναμένουμε ότι τα ομόλογα θα γίνουν καλύτερη αντιστάθμιση για τις μετοχές, καθώς ο πληθωρισμός ομαλοποιείται και ειδικά σε περίπτωση μεγαλύτερων αναπτυξιακών σοκ», καταλήγει ο Ferrario.

Διαβάστε επίσης:

Πόσες γεωπολιτικές κρίσεις μπορούν να αντέξουν οι αγορές;

Ομόλογα: Σε επιφυλακή η ΕΚΤ για πιθανή παρέμβαση

Άρθρο παρέμβαση: Να βάλουν οι τράπεζες χρήματα για να στηριχθεί το ελληνικό χρηματιστήριο

_______________________

Αυτοδιοικητικές εκλογές 2023

Αυτοδιοικητικές εκλογές 2023: Όλες οι εξελίξεις

Δείτε πώς διαμορφώνονται οι χάρτες των αποτελεσμάτων για δήμους και περιφέρειες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μικροβιακή αντοχή – Καθ. Ν. Σύψας: Πολλοί θάνατοι στην Ελλάδα, το οικονομικό κόστος – Μη ασφαλής η χώρα

- Τι μπορεί να φρενάρει τη λήξη των μέτρων για την ακρίβεια

- Μαρκ Καλουστιάν στο mononews: Ο ΝΟΚ, η «αθηναϊκή Ριβιέρα» και τα σχέδια του λιβανέζου επενδυτή

- ΟΤΕ: Τα 16 ευρώ και οι κρυφές σκέψεις των Γερμανών της Deutsche Telekom