ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στο 11ο Συμπόσιο CEEMEA Financials

«Φιλοξενήσαμε το Χρήστο Χριστοδούλου (CFO) και το Γρηγόρη Παπαγρηγόρη (επικεφαλής της ομάδας IR) από την Εθνική Τράπεζα στην εκδήλωση της Goldman Sachs στο 11ο Συμπόσιο CEEMEA Financials στις 11-12 Σεπτεμβρίου», αναφέρει ο Mikhail Butkov στο τελευταίο report της αμερικανικής τράπεζας.

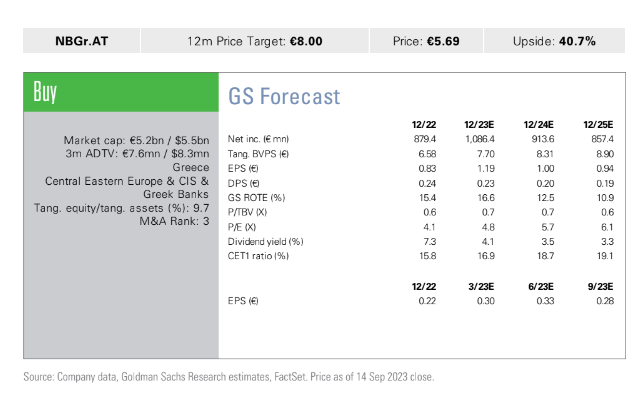

«Διατηρούμε αξιολόγηση Buy για την ΕΤΕ και αποτιμούμε τη μετοχή της με δωδεκάμηνο στόχο στα 8 ευρώ ανά μετοχή και περιθώριο ανόδου από τα τρέχοντα επίπεδα 41%», συνεχίζει ο Butkov.

Tα επιλεγμένα συμπεράσματα από αυτές τις συναντήσεις με τους επενδυτές είναι τα ακόλουθα:

- Κανονικοποιημένος δείκτης αποδοτικότητας RοTE: Η Εθνική Τράπεζα αναμένει ότι το 2023 ο δείκτης RοTE θα ξεπεράσει το 15% υποστηριζόμενος από ένα συνδυασμό υψηλών επιτοκίων και ευνοϊκών τάσεων στην ποιότητα του ενεργητικού. Ωστόσο, μετά την έναρξη του κύκλου μείωσης των επιτοκίων της ΕΚΤ (τέλος 2024 – αρχές 2025), η διοίκηση της τράπεζας προσδιορίζει το δείκτη RοTE σε επίπεδα άνω του 13% ως ένα πιο κανονικό επίπεδο αποδόσεων (μια παραδοχή για το επίπεδο της ΕΚΤ της τάξεως των 250 μ.β.). Η ΕΤΕ αναμένει 1) προοπτικές για 7% ετήσια αύξηση για τα εξυπηρετούμενα δάνεια κατά την περίοδο 2023-2025, η οποία υποστηρίζεται από έναν ισχυρό όγκο στον τομέα των επιχειρηματικών δανείων και 2) αύξηση των εσόδων από αμοιβές σε υψηλό μονοψήφιο ποσοστό, υποστηριζόμενη τόσο από τα προϊόντα συνδεδεμένα με πιστώσεις όσο και από τις πληρωμές/ασφάλειες, που θα αντισταθμίσουν εν μέρει τα διαφυγόντα καθαρά έσοδα από τόκους (NII) λόγω των χαμηλότερων επιτοκίων. Επιπλέον, η ΕΤΕ βλέπει επίσης δυνατότητες για περαιτέρω δυνατότητες βελτιστοποίησης του κόστους, όπως για παράδειγμα, πωλήσεις και εκμίσθωση ορισμένων ιδιόκτητων ακινήτων που θα επιτρέψει σε χαμηλότερες αποσβέσεις και η τράπεζα καθοδηγεί για δείκτη κόστους εσόδων κάτω από 40%.

- Ποιότητα περιουσιακών στοιχείων: Η ΕΤΕ καθοδηγεί για δείκτη μη εξυπηρετούμενων δανείων (NPEs) σε περίπου 5% το 2023 και 3% το 2025. Με σχετικά υψηλό επίπεδο κάλυψης NPE (άνω του 80% στο β’ φετινό τρίμηνο), η τράπεζα έχει επιλογές για ταχύτερη μείωση του δείκτη NPE στο 3% μέσω πρόσθετων έργων τιτλοποίησης ανάλογα με τις συνθήκες της αγοράς.

- Κεφαλαιακή επάρκεια: Η ΕΤΕ αναμένει σωρευτική οργανική παραγωγή εποπτικού κεφαλαίου πρώτης διαβάθμισης (CET1) άνω των 450 μ.β. (4,5%) κατά την περίοδο 2023-25. Η εταιρεία σχεδιάζει να καταβάλει το πρώτο μέρισμα το επόμενο έτος στην περιοχή του 20% – 30% των κερδών του 2023. Η ρυθμιστική αρχή θα εκδώσει τη γνώμη της σχετικά με τα μερίσματα των ελληνικών τραπεζών το α’ εξάμηνο του επόμενου έτους. Μεταξύ των κύριων ρυθμιστικών κριτηρίων για τα μερίσματα είναι: α) βιώσιμη βελτίωση της οργανικής δημιουργίας κεφαλαίου, β) βιώσιμη πορεία του κεφαλαίου και γ) δείκτης NPE σε τροχιά προς το μεσαίο-χαμηλό μονοψήφιο επίπεδο και η ΕΤΕ πληροί όλα αυτά τα κριτήρια. Η ΕΤΕ υπογράμμισε επίσης τη δυνατότητα επαναγοράς μετοχών ως τρόπο ανταμοιβής των μετόχων. Στην ανάλυση της διοίκησης, η συμβολή των αναβαλλόμενων φορολογικών πιστώσεων (DTCs) στο κεφάλαιο CET1 θα μειωθεί από περίπου 60% το 2022 σε περίπου 40% το 2025 και αν επιτραπεί η εταιρεία θα μπορούσε να εξετάσει το ενδεχόμενο πιθανής επιτάχυνσης της ανάληψης των DTC. Η εταιρεία δεν ανέφερε ανόργανη ανάπτυξη ή εξαγορές και συγχωνεύσεις μεταξύ των προτεραιοτήτων της για την κατανομή κεφαλαίου.

- Πορεία του καθαρού περιθωρίου τόκων (NIM): Η ΕΤΕ αναμένει ότι τα NIM θα κορυφωθούν περίπου τη στιγμή που τα επιτόκια της ΕΚΤ θα φτάσουν στο μέγιστο επίπεδο (οι οικονομολόγοι της GS προβλέπουν ότι αυτό θα συμβεί το γ΄ φετινό τρίμηνο). Η ανατιμολόγηση των καταθέσεων παραμένει σχετικά αργή, με το beta στα επιτόκια το β’ τρίμηνο να διαμορφώνεται στο 9% και με το μερίδιο των προθεσμιακών καταθέσεων στο 18% περίπου στο μείγμα. Το beta των καταθέσεων της ΕΤΕ είναι κάτω από το μέσο όρο για τον κλάδο των ελληνικών τραπεζών εν μέσω της πρόσβασης σε σχετικά φθηνότερες μαζικές καταθέσεις λιανικής. Η σχετικά αργή ανατιμολόγηση των καταθέσεων ήταν ένας από τους κύριους λόγους για την ισχυρότερη από την αναμενόμενη επέκταση των NII κατά τη διάρκεια του α’ φετινού εξαμήνου.

Τέλος, οι βασικοί κίνδυνοι για την επενδυτική πρόταση και το στόχο τιμής των 8 ευρώ της Goldman Sachs περιλαμβάνουν:

1) ένα ασθενέστερο από το αναμενόμενο μακροοικονομικό περιβάλλον,

2) δυσμενείς ρυθμιστικές αλλαγές,

3) ανταγωνιστικές πιέσεις που επηρεάζουν την τιμολόγηση και τους όγκους,

4) χαμηλότερη από την αναμενόμενη αύξηση του χαρτοφυλακίου των εξυπηρετούμενων δανείων,

5) μια σημαντική αύξηση της αντίληψης του κινδύνου που επηρεάζει το κόστος των ιδίων κεφαλαίων και την αποτίμηση,

6) αρνητικές κεφαλαιακές εκπλήξεις.

Διαβάστε επίσης:

ΤτΕ: Δάνεια άνω των €71 δισ. διαχειρίζονται οι servicers

Societe Generale: Βουτιά έως 10% για τη μετοχή – Το δύσκολο έργο του νέου CEO

Ηρακλής ΙΙΙ: Τον νόμο για τον νέο Ηρακλή γράφει το υπουργείο Οικονομικών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Βασιλίσσης Όλγας: Τον Σεπτέμβριο ολοκληρώνεται η ανάπλαση – Πού εντοπίζονται καθυστερήσεις

- Μπρα ντε φερ ΡΑΑΕΥ – ΔΕΔΔΗΕ για το WACC: Ως 7,2% θέλει η ΡΑΑΕΥ-Σήμερα οι αποφάσεις

- Νέα πλατφόρμα για τα προγράμματα στεγαστικής πολιτικής – Πώς θα λειτουργεί

- Συμμαχία Χαρδαλιά – ΕΤΑΔ για την αξιοποίηση του Τάε Κβο Ντο στο Φάληρο