ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η βρετανική τράπεζα HSBC έφερε τους επενδυτές στην Αθήνα για να επισκεφτούν τους φορείς χάραξης πολιτικής και τις τράπεζες, μόλις η Ελλάδα ανέκτησε την επενδυτική βαθμίδα μετά από 13 χρόνια, αναφέρουν ο οικονομολόγος Fabio Balboni και ο τραπεζικός αναλυτής Cihan Saraoglu της βρετανικής τράπεζας.

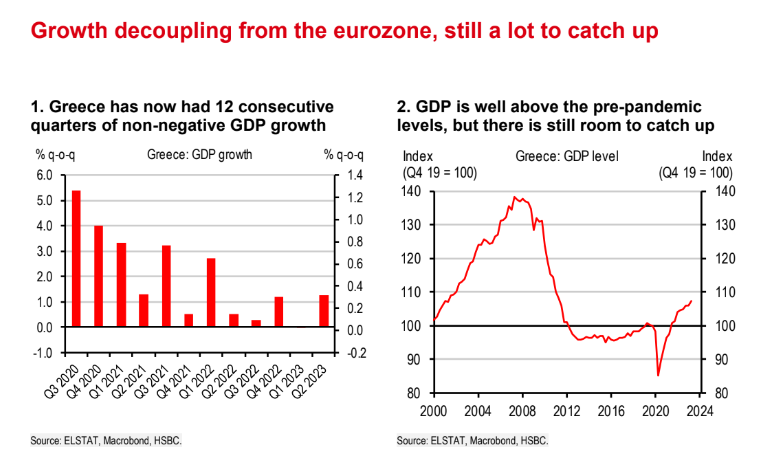

«Η ανάπτυξη παραμένει σταθερή, αποσυνδεδεμένη από την ευρωζώνη, καθώς η χώρα εξακολουθεί να συγκεντρώνει τις δυνάμεις της από την κρίση δημόσιου χρέους. Τα υψηλότερα επιτόκια δεν έχουν μεγάλη αρνητική επίδραση ή αντίκτυπο μέχρι στιγμής και το κόστος από τις πλημμύρες φαίνεται διαχειρίσιμο», επισημαίνει η τράπεζα.

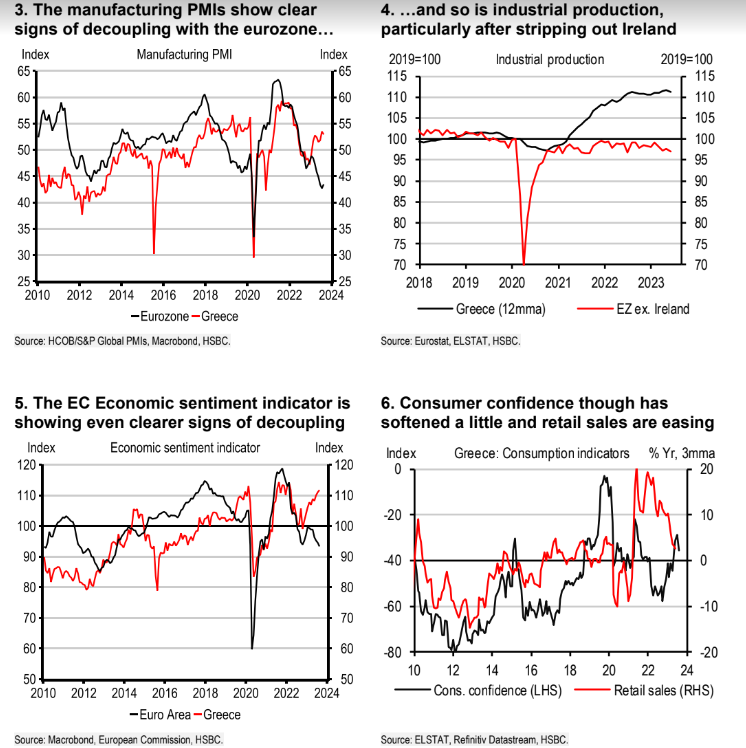

Το momentum της ανάπτυξης είναι σταθερό στην Ελλάδα αν και οι δείκτες δραστηριότητας κατευθύνονται χαμηλότερα σε μεγάλο μέρος της Ευρώπης.

Ο ρυθμός αύξησης του ελληνικού ΑΕΠ επιταχύνθηκε το β΄ τρίμηνο του 2023 από 2,1% σε ετήσια βάση σε 2,7%, με κινητήρια δύναμη την κατανάλωση.

Οι δείκτες PMI παραμένουν αρκετά πάνω από το 50 και ο δείκτης κλίματος της Ευρωπαϊκής Επιτροπής αυξήθηκε σε υψηλό 17 μηνών τον Αύγουστο.

«Ο τουρισμός βρίσκεται πάνω από τα προ της πανδημίας επίπεδα. Η χρήση του Ταμείου Ανάκαμψης και Ανθεκτικότητας της ΕΕ, από το οποίο η Ελλάδα έχει αντλήσει 35 δισ. ευρώ (18% του ΑΕΠ) επιταχύνεται, ιδίως για τα δάνεια (που χρησιμοποιούνται για τη χρηματοδότηση ιδιωτικών και όχι δημόσιων επενδύσεων).

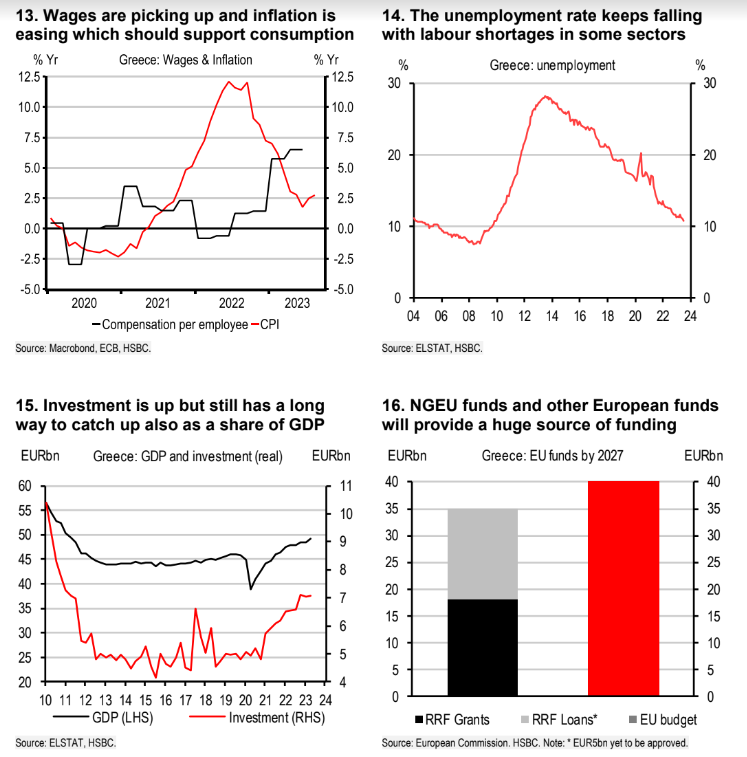

Οι περισσότεροι οικονομολόγοι με τους οποίους μιλήσαμε στην Αθήνα βλέπουν περιορισμένες επιπτώσεις από τα υψηλότερα επιτόκια, παρόλο που ο δανεισμός και η αύξηση των δανείων έχει επιβραδυνθεί.

Αν και το ισοζύγιο τρεχουσών συναλλαγών έχει διευρυνθεί πρόσφατα, τα υψηλά επίπεδα άμεσων ξένων επενδύσεων (ΑΞΕ) παρέχουν μια πιο σταθερή πηγή χρηματοδότησης από ό,τι στο παρελθόν», εξηγεί ο Balboni.

Eπιτέλους η επενδυτική βαθμίδα για την Ελλάδα

Στις 8 Σεπτεμβρίου, η Ελλάδα αναβαθμίστηκε σε επενδυτική βαθμίδα (IG) από τον οίκο DBRS. Τα ελληνικά κρατικά ομόλογα (GGBs) είναι πλέον αποδεκτά ως ενέχυρο στην ΕΚΤ χωρίς καμία πιστωτική απαλλαγή και με χαμηλότερο κούρεμα από αυτό που εφαρμόζεται. Μια περαιτέρω αναβάθμιση από την S&P (20 Οκτωβρίου) ή τη Fitch (1 Δεκεμβρίου) θα μπορούσε να σημάνει την ένταξη της Ελλάδας στους δείκτες ομολόγων IG και να συμβάλει στη διεύρυνση της βάσης των επενδυτών.

Με πρωτογενές δημοσιονομικό πλεόνασμα, περίπου 38 δισ. ευρώ ταμειακά αποθέματα (18% του ΑΕΠ), και το χρέος σε σχέση με το ΑΕΠ να μειώνεται με ταχείς ρυθμούς, η κυβέρνηση εξακολουθεί να επικεντρώνεται στις μεταρρυθμίσεις. Οι επενδυτές συμφώνησαν ότι μια παρόμοια πορεία με την Πορτογαλία, όσον αφορά τα κρατικά spreads, δεν είναι απρόβλεπτη.

Ο αντίκτυπος από τις πλημμύρες είναι διαχειρίσιμος

Η Ελλάδα επλήγη πρόσφατα από πλημμύρες σε μια περιοχή που αντιπροσωπεύει το 15% της γεωργικής παραγωγής. Σύμφωνα με τους περισσότερους οικονομολόγους, ωστόσο, ο βραχυπρόθεσμος αντίκτυπος στο ΑΕΠ και την ανάπτυξη θα πρέπει να είναι περιορισμένος και το δημοσιονομικό κόστος διαχειρίσιμο.

Η κυβέρνηση επαναβεβαίωσε το στόχο της για πρωτογενές δημοσιονομικό πλεόνασμα 0,7% του ΑΕΠ για φέτος (Bloomberg, 11 Σεπτεμβρίου), ο οποίος θα πρέπει να είναι εφικτός, δεδομένης της υπεραπόδοσης μέχρι σήμερα, και επειδή η ΕΕ είναι πρόθυμη να συνεισφέρει έως και 2,5 δισ. ευρώ από πρόσθετα κονδύλια της ΕΕ (Reuters, 12 Σεπτεμβρίου).

Άλλος ένας γύρος αναβαθμίσεων των καθαρών εσόδων από τόκους φαίνεται πιθανός για τις τράπεζες

Λόγω της πολύ χαμηλής μετακύλισης των υψηλότερων επιτοκίων στις καταθέσεις, ένας άλλος γύρος αναβάθμισης των καθαρών εσόδων από τόκους (NII) από τις τράπεζες φαίνεται πιθανός.

«Τούτου λεχθέντος, η κεντρική τράπεζα εξέφρασε ανησυχίες ότι τα ΝΙΙ θα μειωθούν τελικά, καθώς τα επιτόκια θα κορυφώνονται, ελλείψει επαρκούς αύξησης των δανείων. Οι τράπεζες σχεδιάζουν να μετριάσουν την πτώση των περιθωρίων κέρδους εστιάζοντας στις αμοιβές και ιδίως στη διαχείριση περιουσιακών στοιχείων και σε περαιτέρω περικοπές κόστους.

Τέλος, το χρονοδιάγραμμα και οι μελλοντικές τοποθετήσεις του ΤΧΣ και οι δυνατότητες επιστροφής κεφαλαίου ήταν άλλα βασικά σημεία συζήτησης μεταξύ των επενδυτών και τοπικών φορέων», επισημαίνει ο Saraoglu.

Διαβάστε επίσης:

BofA: Τι βλέπουν οι διαχειριστές κεφαλαίων για τις ευρωπαϊκές μετοχές, ύφεση και πληθωρισμό

Goldman Sachs: Τι σημαίνει η αναβάθμιση της DBRS για τις τράπεζες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κύπρος: Εντάχθηκε στην λίστα των ΗΠΑ για συμμετοχή σε προγράμματα στρατιωτικής εκπαίδευσης

- Βούλιαζει η Wall Street μετά τις ανανεωμένες προβλέψεις της FED

- Marc Benioff (CEO Salesforce): «Όχι» στην πώληση του Τime στον όμιλο Ant1

- International Chamber of Shipping: Νέος Γενικός Γραμματέας ο Θωμάς Α. Καζάκος