ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πού θα πάει η Intrakat, o δυνατός τζίρος της ΓΕΚ, τι συμβαίνει με τον Φέσσα, το τετ α τετ Μεγάλου – Πετραλιά, η κρίσιμη ημέρα για Σκλαβενίτη, τι συμβαίνει στο Ελληνικό, τα δίδυμα του Λούτον και η καλή -πλατινομαλλούσα- συνεργάτης του υπουργού

Η Eurobank Equities συστήνει πλέον αγορά (buy) για την Coca-Cola Hellenic με νέα τιμή στόχο στα €30,80 από €28,50, προγενέστερα.

Οι βελτιωμένες προοπτικές τροφοδοτούν μια υψηλότερη αποτίμηση, ενώ η μετοχή παραμένει κάτω από τη μακροπρόθεσμη μέση αποτίμησή της (περίπου 9 φορές σε όρους δείκτη EV/EBITDA) και με έκπτωση άνω του 25% έναντι των ομολόγων της στην ΕΕ, ενσωματώνοντας ουσιαστικά αυξημένο ασφάλιστρο κινδύνου λόγω της έκθεσής της στις αναδυόμενες αγορές.

Στην τρέχουσα τιμή, η χρηματιστηριακή, εκτιμά ότι η Coca Cola Hellenic είναι επαρκώς απαλλαγμένη από τον κίνδυνο (ουσιαστική υποβάθμιση από το 2019 παρά το γεγονός ότι το EBIT θα διαμορφωθεί άνω του 35% υψηλότερα από ότι το 2019), καθώς η τρέχουσα τιμή προεξοφλεί 4,5% περίπου ετησιοποιημένο ρυθμό αύξησης των λειτουργικών κερδών (EBIT CAGR) για τα επόμενα 8 χρόνια, αρκετά απαισιόδοξο σενάριο κατά την άποψη της και για αυτό αυξάνει τη σύσταση σε αγορά.

Τα αποτελέσματα τριμήνου και οι προβλέψεις για την περίοδο 2024-2025

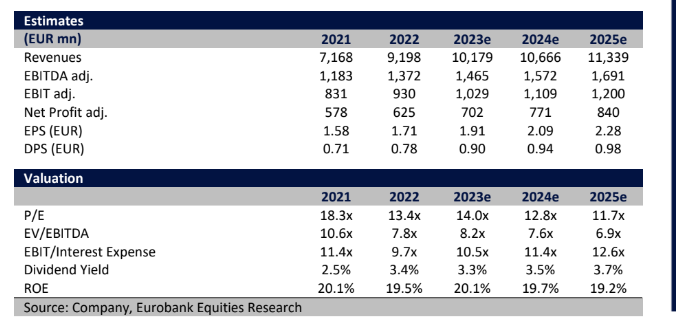

Η εταιρεία εμφάνισε ισχυρές επιδόσεις στο α’ εξάμηνο, με οργανικά EBIT +17,7% σε ετήσια βάση στα €561 εκατ. χάρη στην αύξηση των οργανικών εσόδων κατά +18% και απολαμβάνει ισχυρότερη από την αναμενόμενη λειτουργική μόχλευση, καταφέρνοντας να διευρύνει τα σταθμισμένα λειτουργικά περιθώρια (adj. EBIT) κατά 20 μονάδες βάσης (στο 11,2%) παρά τις πολλαπλές προκλήσεις.

Αυτό ήρθε ως αποτέλεσμα της σημαντικής αύξησης των τιμών και του μίγματος των προϊόντων (+19% ετήσια αύξηση και περίπου 2% πάνω από το consensus) και της σταθερής λειτουργικής εκτέλεσης του προγράμματος της CCH. Ο όμιλος κερδίζει μερίδιο αγοράς ενώ συνεχίζει να αναπτύσσει τμήματα σε αγορές με υψηλότερα περιθώρια κέρδους (καφές, ενέργεια).

Λόγω του ισχυρού πρώτου εξαμήνου, η διοίκηση της CCH είχε ήδη αναθεωρήσει τις προβλέψεις της για το οικονομικό έτος υψηλότερα τον Ιούλιο, με οργανική αύξηση EBIT +9% – 12% το 2023, υποδεικνύοντας ουσιαστικά adj. EBIT άνω του €1 δισ.

Η καθοδήγηση επαναλήφθηκε μετά τα αποτελέσματα του α’ εξαμήνου, με τους βασικούς παράγοντες που την υποστηρίζουν να συνοψίζονται σε: 1) αναβαθμισμένη οργανική αύξηση της ανώτατης γραμμής κέρδους (έναντι υψηλών μονοψήφιων προηγουμένως) και 2) μείωση των προσδοκιών για τον πληθωρισμό και το κόστος πωληθέντων.

Η Eurobank Equities αυξάνει τα σταθμισμένα λειτουργικά κέρδη του 2023 κατά 7%, με αιχμή το χαμηλότερο από το αναμενόμενο κόστος, παρά τις δυσμενείς συναλλαγματικές διαφορές σε προσαρμοσμένο EBIT ύψους €1.029 εκατ. το 2023 (+10,7% σε ετήσια βάση, +12% οργανικά), στο ανώτερο άκρο των προβλέψεων των αναλυτών.

Η λειτουργική μόχλευση παραμένει πιο έντονη στο μέλλον, αν και τώρα οδηγείται σε υψηλότερη βάση.

Παράλληλα, προβλέπει οργανική αύξηση των εσόδων κατά 6% ετησίως και αύξηση του προσαρμοσμένου EBIT κατά 8% περίπου την περίοδο 2024 – 2025, με το EBIT να φτάνει τα €1,1 δισ. και €1,2 δισ. αντίστοιχα. Ο μεσοπρόθεσμος ετησιοποιημένος ρυθμός αύξησης (CAGR) του EBIT είναι στο 7,2%, με το αντίστοιχο περιθώριο κοντά στο 11% έως το 2027.

Διαβάστε επίσης:

Eurobank Equities: Αυξάνει την τιμή στόχο για τον ΟΠΑΠ στα €18 – Παραμένει αγοραστής