ΣΧΕΤΙΚΑ ΑΡΘΡΑ

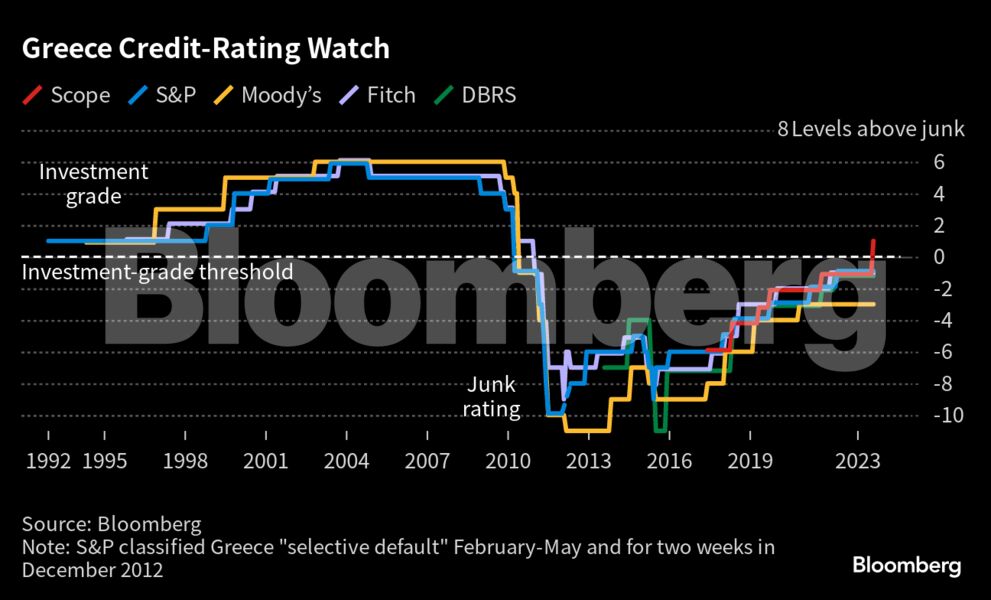

Ένα βήμα πιο κοντά σε μια μεγαλύτερη «δεξαμενή» επενδυτών φέρνει τις ελληνικές τράπεζες η αποκατάσταση της χώρας στις τάξεις των οικονομιών που έχουν επενδυτική βαθμίδα από τη Scope Ratings. Κι αυτό γιατί, μετά την αναβάθμιση από τη Scope, αυξάνονται οι πιθανότητες αναβάθμισης σε investment grade και από κάποιον από τους τρεις κορυφαίους οίκους αξιολόγησης κάποια στιγμή στο άμεσο μέλλον, πρώτα για το Δημόσιο και εν συνεχεία για τις τράπεζες.

Το μεγάλο εμπόδιο

Όπως γράφει το Bloomberg, τυχόν αναβάθμιση της Ελλάδας από την S&P, τη Moody’s ή τη Fitch θα άρει έναν σημαντικό περιορισμό που δεν αφήνει τους fund managers να διακρατούν ομόλογα ελληνικών τραπεζών, τα οποία επί του παρόντος διαπραγματεύονται με περιθώρια σημαντικά μεγαλύτερα από εκείνα των ευρωπαϊκών ομοειδών τους.

Οι αγοραστές ελληνικών κρατικών ομολόγων αναμένουν ήδη ένα τέτοιο αποτέλεσμα, χαμηλώνοντας το premium του 10ετούς έναντι των ασφαλέστερων γερμανικών ομολόγων περίπου στις 125 μονάδες βάσης, κοντά στο χαμηλότερο επίπεδο που έχει καταγραφεί από τον Οκτώβριο του 2021.

«Για πολλά funds, δεν έχει να κάνει με το investment case, αλλά με το αν η εντολή τους τούς επιτρέπει να αγοράζουν χαρτιά κατηγορίας κάτω της επενδυτικής», λέει ο Αλεβίζος Αλεβιζάκος, managing director στο τμήμα ανάλυσης της AXIA Ventures Group στην Αθήνα.

«Μπορεί να είναι έτοιμοι να πατήσουν τη σκανδάλη, αλλά πρέπει να περιμένουν το γεγονός και δεν μπορούν να επενδύσουν ούτε μέρα νωρίτερα», προσθέτει.

Η αναβάθμιση από τη Scope βάζει κι αυτή με τη σειρά της τέλος στην κρίση χρέους που ξέσπασε το 2010 και ανάγκασε την Ελλάδα να προσφύγει σε μια σειρά από διεθνή προγράμματα διάσωσης, εγείροντας αμφιβολίες για το εάν η χώρα θα μπορούσε να παραμείνει στην Ευρωζώνη.

Αλλά η απουσία επενδυτικής βαθμίδας από τους τρεις κορυφαίους οίκους αξιολόγησης εξακολουθεί να κρατά πίσω τις ελληνικές τράπεζες. Οι αυστηροί κανόνες εξακολουθούν να εμποδίζουν πολλούς διαχειριστές μεγάλων αμοιβαίων κεφαλαίων από το να αγοράσουν ομόλογα ελληνικών τραπεζών επειδή δεν έχουν υψηλή διαβάθμιση από την S&P, τη Moody’s ή τη Fitch, παρόλο που οι τράπεζες είναι καλά κεφαλαιοποιημένες και η κερδοφορία τους υψηλή.

Δεν αποκλείεται βραχυπρόθεσμη κατοχύρωση κερδών

Ωστόσο, ενώ ενδεχόμενη αναβάθμιση από τους κορυφαίους οίκος θα τονώσει τη ζήτηση για ελληνικά ομόλογα, είναι πιθανό επίσης να οδηγήσει βραχυπρόθεσμα σε κατοχύρωση κερδών από τους επενδυτές που είχαν καλές αποδόσεις από τους τίτλους φέτος.

Ο Μαρκ Νας, επικεφαλής εναλλακτικών λύσεων σταθερού εισοδήματος στην Jupiter Asset Management, είναι ένας από αυτούς.

Όπως λέει στο Bloomberg, τα ελληνικά ομόλογα τα έχουν ήδη πάει καλά φέτος χάρη στη βελτίωση του πολιτικού πλαισίου. Εν τω μεταξύ, οι τράπεζες είναι σε καλή κατάσταση και ο μεγάλος χρόνος ωρίμανσης του ελληνικού χρέους σημαίνει ότι δεν χρειάζεται να το αναχρηματοδοτήσει με υψηλότερο κόστος δανεισμού για μεγάλο χρονικό διάστημα.

«Η αναβάθμιση από τη Scope είναι καλή είδηση, αλλά όταν θα το κάνει ένας από τους μεγαλύτερους οίκους, τότε θα είναι μάλλον καιρός να μειώσουμε τα ελληνικά ομόλογα», επισημαίνει.

Σύμφωνα με στοιχεία του Bloomberg, τα senior ομόλογα των ελληνικών τραπεζών σε ευρώ είναι 120-160 μονάδες πάνω από εκείνα άλλων ευρωπαϊκών τραπεζών στις πιο μικρές διάρκειες.

Οι τίτλοι που εκδίδουν οι ελληνικές τράπεζες για να κλείσουν κεφαλαιακές απαιτήσεις, όπως τα Tier 2 και τα πρόσθετα tier 1, διαπραγματεύονται επίσης εκατοντάδες μονάδες βάσης πάνω από των ευρωπαϊκών ομοειδών τους.

Οι αναλυτές της Commerzbank Michael Leister και Hauke Siemssen αναμένουν ότι η αναβάθμιση από τη Scope θα μειώσει τα premiums στις αποδόσεις των ομολόγων του Ελληνικού Δημοσίου, έναντι άλλων στην Ευρωζώνη, στις επόμενες συνεδριάσεις.

Βεβαίως, οι ελληνικές τράπεζες, συμπεριλαμβανομένων της Τράπεζας Πειραιώς και της Alpha Bank, έχουν καταφέρει να αντλήσουν ήδη από την αγορά συνολικά 1,8 δισεκατομμύρια δολάρια εκδίδοντας ομολογιακά δάνεια φέτος. Το καθεστώς της επενδυτικής βαθμίδας θα είναι χρήσιμο κυρίως για υψηλότερου ρίσκου τραπεζικά ομόλογα. Όπως λέει ο κ. Αλεβιζάκος της AXIA, τα ομόλογα στα οποία η επενδυτική βαθμίδα θα έκανε τη μεγάλη διαφορά, σε επίπεδο επενδυτικού ενδιαφέροντος και, κατά συνέπεια, τιμολόγησης, είναι στον χώρο των AT1 και των Tier 2.

Διαβάστε επίσης

JPMorgan: Παραμένει «αγοραστής» στα ελληνικά ομόλογα – Οι εκτιμήσεις για την ελληνική οικονομία

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Χρηματιστήριο: Τι ακούγεται για το πακέτο των 25,8 εκατ. τμχ. της Eurobank, ΕΤΕ και Πειραιώς, πρωταγωνιστές, νέα υψηλά για Αλουμύλ και ΑΔΜΗΕ

- Πειραιώς: €1,5 δισ. Δανειακών Συμβάσεων του Ταμείου Ανάκαμψης – Αίτημα για 7η δόση κεφαλαίων

- Οι εναερίτες της Αράχοβας και των Δελφών

- Κυρανάκης σε YouTube: Να μπει τέλος στις αμοιβές για περιεχόμενο βίας