Η Aegean Airlines, τα super κέρδη και η Goldman

Φίλοι αναγνώστες, η αγορά είναι σε vertigo σε σχέση με την Aegean.

Τα warrants έχουν μπερδέψει την επενδυτική κοινότητα η οποία δεν βλέπει καθαρά. Κατά την ταπεινή άποψη του Wiseman, το πιο σημαντικό πράγμα που πρέπει να εστιάσει η επενδυτική κοινότητα την προσοχή της είναι το τι κέρδη θα εμφανίσει ΦΕΤΟΣ η Aegean.

Για να καταλάβετε σε τι σύγχυση βρίσκεται η επενδυτική κοινότητα, την Παρασκευή η Aegean έκανε 271.067 μετοχές και έκλεισε στο -2%. Ενώ πριν από 2 ημέρες είχε γράψει υψηλό τα 13,58€.

Το απίστευτο είναι ότι την Παρασκευή άλλαξαν χέρια στην Aegean περισσότερες μετοχές από ό,τι στη Mytilineos. Απίστευτο και όμως αληθινό!!!

Την Παρασκευή η Mytilineos έκανε 259.172 μετοχές και έκλεισε -1,09% ενώ η Aegean έκανε 271.067 μετοχές και έκλεισε στο -2%.

Η επενδυτική κοινότητα, αντί να προσπαθήσει να αποκωδικοποιήσει τα λεγόμενα των κ.κ. Βασιλάκη και Γερογιάννη για τα αποτελέσματα του 2023, ασχολήθηκε αποκλειστικά με το θέμα των warrants και έτσι έχασε όλη την ουσία.

Ο Wiseman όμως, επειδή είναι λάτρης της αριθμητικής, αποκωδικοποίησε τους «γρίφους» των κ.κ. Γερογιάννη και Βασιλάκη και προβλέπει ότι φέτος η Aegean, ΚΡΑΤΗΘΕΙΤΕ, θα βγάλει 170 εκατ. ευρώ κέρδη.

Για να καταλάβετε, ο αναλυτής της Εθνικής που στις 29 Ιουνίου έβγαλε report για την Aegean με τιμή στόχο τα 14,50€ (βλ. πίνακα παρακάτω), προέβλεπε ότι το 2023 η Aegean θα έχει μια κερδοφορία της τάξης των 128 εκατ. ευρώ, το 2024 θα βγάλει κέρδη 137 εκατ. ευρώ και το 2025 θα έχει μια κερδοφορία της τάξης των 139 εκατ. ευρώ.

Ο Wiseman πλέον πιστεύει ότι η Aegean φέτος θα σπάσει τα κοντέρ και θα βγάλει 170 εκατ. ευρώ κέρδη.

Αντιλαμβάνεστε λοιπόν ότι όταν θα βγάλει η Aegean αποτελέσματα εξαμήνου στα μέσα Σεπτέμβρη και εμφανίσει κερδοφορία της τάξης των 20 εκ. ευρώ τότε θα ξεκινήσει ο χορός των αναβαθμίσεων.

Μας θυμίζει ακριβώς την περίπτωση της Mytilineos που στην αρχή κανείς δεν πίστευε τι νούμερα θα βγάλει το 2023. Τώρα πλέον όλοι το πιστεύουν. Τους πήρε λίγο παραπάνω χρόνος αλλά πλέον το μάθανε το ποίημα.

Στα 19,23 ευρώ η Aegean;

Έτσι, εφόσον η Aegean βγάλει φέτος 170 εκατ. ευρώ κέρδη, θεωρείται εύλογο από τους ειδικούς να πάει να παίξει με το παγκόσμιο μέσο όρο P/E του 2023 που είναι το 10.2. Αυτό σημαίνει ότι η Aegean φέτος πρέπει να πάει στα 19,23€!!!

Κατά την ταπεινή άποψη του Wiseman, έτσι δικαιολογείται και η κίνηση της διοίκησης να κάνει buyback μέχρι και τα 20,00€. Αυτό με απλά ελληνικά σημαίνει ότι και στα 20,00€ η Aegean θα είναι τσάμπα.

Πώς σφάζονται τώρα τα παλληκάρια στην Mytilineos στα 36,50€, έτσι θα σφάζονται και τα παλληκάρια στην Aegean στα 20,00€.

Του Wiseman όμως, όπως γνωρίζετε, του αρέσει να crosscheckάρει την αποτίμηση της Aegean με αυτήν της Ryanair η οποία ως γνωστό είναι το top pick των Goldman Sachs και Morgan Stanley και μέτρο σύγκρισης για όλες τις ευρωπαϊκές αεροπορικές.

Για να γνωρίζετε, στις 24 Ιουλίου έβγαλε καινούριο report για την Ryanair η Goldman Sachs που σήμερα κατ’ αποκλειστικότητα σας έχει ο Wiseman (βλ. πίνακα παρακάτω) με σύσταση αγορά και τιμή στόχο τα 25.00€.

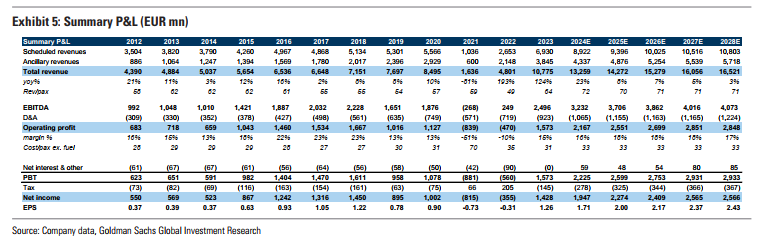

Η Goldman Sachs έχει ακόμα και τώρα την Ryanair σαν top pick μεταξύ όλων των ευρωπαϊκών αεροπορικών εταιρειών. Φίλοι αναγνώστες, όμως όλο το ζουμί του report βρίσκεται στην σελίδα 3 και στο exhibit 5 (βλ. πίνακα παρακάτω).

Για να καταλάβετε, στην τιμή στόχο των 25,00€ η Ryanair θα παίζει με ένα P/E 2023 = 19,90, με ένα P/E 2024e = 14,6, με ένα P/E 2025e = 12,5, με ένα P/E 2026e = 11,8 και με ένα P/E 2027e = 11,08.

Ακόμα όμως, όπως μπορείτε να δείτε, ο αναλυτής της Goldman Sachs υπολογίζει ότι το 2024 η Ryanair θα εμφανίσει EBITDA της τάξης των 3.233 δις ευρώ και θα έχει καθαρό ταμείο 1 δις ευρώ.

Άρα στην τιμή στόχο των 25.00€ θα παίζει με ένα προσδοκώμενο EV/EBITDA 2024e = 8.485. Με βάση τις εκτιμήσεις του αναλυτή της Goldman Sachs για το 2025 η Ryanair στην τιμή στόχο των 25,00€ θα παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 7,4.

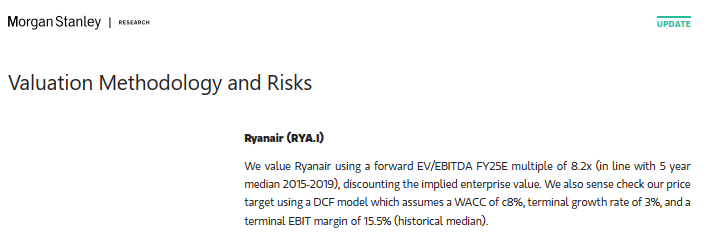

Εκτός όμως από την Goldman Sachs που έχει την Ryanair σαν top pick της και η Morgan Stanley την έχει σαν top pick της και της δίνει τιμή στόχο τα 23,70€, δηλαδή σχεδόν την ίδια με αυτήν της Goldman Sachs.

Η Morgan Stanley μας λέει ότι η Ryanair ΠΡΕΠΕΙ να τιμολογείται με ένα EV/EBITDA 2025e = 8.2 στην τιμή στόχο γιατί είναι η αεροπορική εταιρεία με το υψηλότερο και διατηρήσιμο EBIT margin το οποίο η Morgan Stanley το βλέπει να είναι διατηρήσιμο στο 15.5%.

Ακόμα, θεωρεί ότι στο DCF μοντέλο πρέπει το terminal growth rate να είναι στο 3%.

Φανταστείτε κάποιος αναλυτής να χρησιμοποιήσει στο μοντέλο αποτίμησής του/της για την Aegean g =3%, που θα πάει η τιμή στόχος.

Το μυστικό της Aegean

Όπως αντιλαμβάνεστε φίλοι αναγνώστες, το μυστικό για να ανέβει η αποτίμηση της Aegean είναι να έχει όσο υψηλότερο περιθώριο EBIT γίνεται.

Εάν καταφέρει δε να έχει ένα περιθώριο EBIT 15,5%, το οποίο και να είναι διατηρήσιμο, τότε θα μπορεί κάλλιστα να παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 7.

Κορυφαίος διαχειριστής από το City του Λονδίνου τονίζει ότι εφόσον η Aegean βγάλει φέτος 170 εκατ. ευρώ κέρδη, τότε θα δικαιολογεί ΑΝΕΤΑ να παίξει με ένα P/E 2023e = 11. Δηλαδή η τιμή της μετοχής να πάει στα 20,74€ και να είναι και τσάμπα.

Κατά την ταπεινή άποψη του Wiseman, οι κ.κ. Γερογιάννης και Βασιλάκης έδειξαν στην επενδυτική κοινότητα ότι το 2023 είναι απόλυτα εφικτός ο στόχος για μια κερδοφορία της τάξης των 170 εκατ. ευρώ.

Η αγορά όμως, αντί να εστιάσει την προσοχή της στα fundamentals, εστίασε την προσοχή της στα warrants.

Αυτό ήταν βούτυρο στο ψωμί των αγοραστών και ειδικά την Παρασκευή αγόρασαν 271.067 μετοχές στο -2%.

Φίλοι αναγνώστες, ο Wiseman πιστεύει ακράδαντα ότι ακόμα και τώρα, στα 12,74€, η Aegean είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Απλώς θέλει υπομονή και επιμονή.

Τι βλέπει η Morgan Stanley για τον MSCI

Φίλοι αναγνώστες, η Morgan Stanley έβγαλε την Πέμπτη 27 Ιουλίου το βράδυ την εκτίμησή της για τον ελληνικό MSCI χρησιμοποιώντας τις τιμές κλεισίματος από 18 Ιουλίου μέχρι και 26 Ιουλίου, χωρίς δηλαδή τις 27 και 28 Ιουλίου.

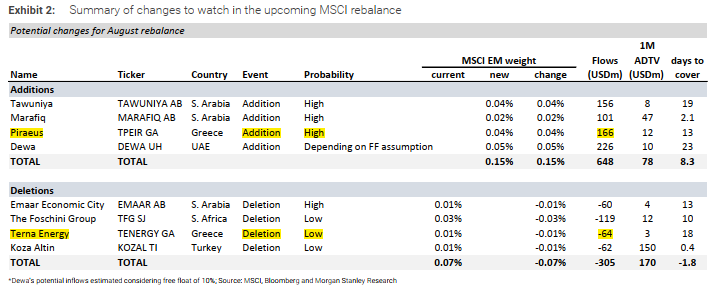

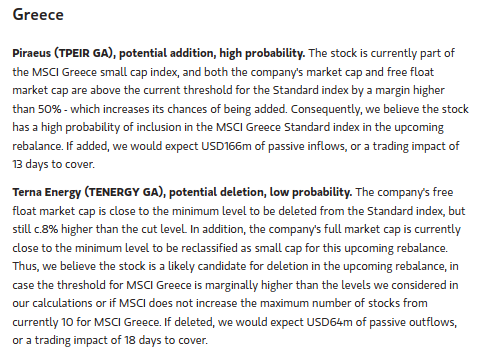

Η Morgan Stanley δίνει πλέον πολύ μεγάλη πιθανότητα να μπει στον MSCI Greece Standard Index η μετοχή της τράπεζας Πειραιώς.

Υπολογίζει δε ότι θα έχει εισροές της τάξης των 166 εκ δολαρίων.

Το θετικό για την επενδυτική κοινότητα όμως είναι φίλοι αναγνώστες ότι δίνει μικρές πιθανότητες του να φύγει η ΤΕΡΝΑ Ενεργειακή.

Συγκεκριμένα λέει ότι το adjusted free float market cap είναι 8% υψηλότερο από το cut level και το full market cap είναι πάλι πάνω από το όριο.

Όμως, επειδή μπορεί να ανέβει το όριο, θεωρεί ότι έτσι μπορεί να βγει.

Και εφόσον βγει θα έχει εκροές της τάξης των 64 εκ δολαρίων.

Υπάρχει όμως ισχυρό ενδεχόμενο να μείνει η ΤΕΡΝΑ Ενεργειακή και να μπει μέσα η Πειραιώς.

Δηλαδή να μεγαλώσει ο MSCI Greece Standard Index.

Ο Wiseman το θεωρεί εύλογο και σωστό να γίνει έτσι.

Αλλά και στην προηγούμενη αναθεώρηση τα ίδια ίσχυαν.

Αλλά η Morgan Stanley δεν τον άνοιξε τον δείκτη τότε.

Eίμαστε πάρα πολύ περίεργοι να δούμε τι θα γίνει σ’ αυτή την αναθεώρηση.

Με διαβατήριο το stress test το placement της Εθνικής Τράπεζας από ΤΧΣ

Όπως ενδεχομένως έχετε ενημερωθεί όλες οι συστημικές τράπεζες τα πήγαν καλά στα stress test που διεξήγαγαν η ΕΚΤ και η ΕΒΑ, με αποτέλεσμα τα αποτελέσματα της άσκησης του 2015 να αποτελούν ένα ξεχασμένο παρελθόν.

Όμως όπως φαίνεται από τα συγκριτικά στοιχεία μία τα πήγε καλύτερα από τις άλλες , και αυτή είναι η Εθνική Τράπεζα.

Με δύο λόγια ακόμη και στο δυσμενές σενάριο το 2025 η ΕΤΕ θα διαθέτει έναν ζηλευτό κεφαλαιακό δείκτη (CET1) στο 14,48%. Δηλαδή μόλις 1,36% πιο χαμηλά από τα τρέχοντα επίπεδα (15,84%).

Η επίδοση της αυτή βάζει την ΕΤΕ στο κλαμπ των μεγάλων ευρωπαϊκών τραπεζών αφού με κριτήριο το δείκτη μέγιστης απομείωσης κεφαλαίων, η επίδοση της είναι η 11 η καλύτερη στο σύνολο των 70 ευρωπαϊκών χρηματοπιστωτικών ιδρυμάτων που συμμετείχαν στην άσκηση και η 5 η καλύτερη με κριτήριο την απομείωση κεφαλαίων στον τριετή ορίζοντα 2025.

Με «διαβατήριο» λοιπόν τις επιδόσεις αυτές το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) το οποίο ελέγχει σήμερα το 40% της Τράπεζας, έχει τη δυνατότητα να προχωρήσει με μεγαλύτερη άνεση στη διάθεση ενός πακέτου μετοχών, για παράδειγμα το 20%.

Βέβαια η όλη διαδικασία δεν πρόκειται να ανοίξει εν μέσω θέρους, ενώ κάτι Άραβες που είχαν εμφανιστεί στο παρελθόν έχουν ήδη αποχωρήσει.

Όμως όπως αντιλαμβάνεστε η ΕΤΕ με τόση υπερεπάρκεια κεφαλαίων καθίσταται πλέον ακόμη φθηνότερη και άρα πιο ελκυστική για τους ενδιαφερόμενους επενδυτές.

Ήδη με την μετοχή στα 6 ευρώ (6,37 ευρώ έκλεισε την Παρασκευή) ο λόγος P/TBV για το 2025 είναι μόλις 0,68 και είναι πολύ μικρότερος σε σχέση με άλλες Ευρωπαϊκές Τράπεζες οι οποίες υπέστησαν μεγαλύτερες κεφαλαιακές απώλειες στα stress tests.

Όπως μαθαίνω – και πριν τη δημοσίευση των αποτελεσμάτων των stress tests – από έρευνα αγοράς που είχε πραγματοποιηθεί στο εξωτερικό και κυρίως στις ΗΠΑ, ενδιαφέρον υπάρχει και για το λόγο αυτό στο ΤΧΣ θεωρούν ότι μπορούσε να διατεθεί ένα μικρό πακέτο μετοχών, για παράδειγμα της τάξεως του 5% σε μικροεπενδυτές προκειμένου να υπάρχει μεγαλύτερη αντιπροσωπευτικότητα.

Να υπενθυμίσουμε για την ιστορία ότι η ΕΤΕ έχει «στοιχίσει» στο ΤΧΣ περίπου 8 δισ. ευρώ.

Αργυρό για τη Eurobank στα stress tests

O βασικός δείκτης κεφαλαιακής επάρκειας της Eurobank στο δυσμενές σενάριο υποχωρεί στο 12,16%, (της Πειραιώς στο 9,13% και της Alpha Bank στο 8,86%).

Όπως προκύπτει από την σύγκριση με τα τρέχοντα επίπεδα κεφαλαιακής επάρκειας, στο δυσμενές σενάριο το κεφάλαιο που θα «κάψει» η Τράπεζα είναι της τάξεως των 220 μονάδων βάσης (2,2%).

Το σημαντικό είναι ότι Τα αποτελέσματα της Eurobank καθώς και η ανθεκτικότητα της στις παραμέτρους του δυσμενούς σεναρίου της Άσκησης είναι σημαντικά βελτιωμένα σε σχέση με αυτά της αντίστοιχης Άσκησης του 2021.

Τι θα κάνει με τους εργαζόμενους της Mothercare ο Κόκκαλης

«Κάθε δυνατό περιθώριο» για τη διατήρηση και των θέσεων εργασίας στα καταστήματα της Mothercare έχει σκοπό να εξαντλήσει ο όμιλος Κόκκαλη, όταν θα φτάσει στα χέρια της νέας εταιρείας με βασικό μέτοχο την Intracom το δίκτυο των βρεφικών.

Το βασικό σενάριο, όμως, θέλει από τις 50 θέσεις εργασίας, 32 να επηρεάζονται από την αναδιοργάνωση στην οποία θα προχωρήσει.

Ο Κόκκαλης ξεκαθαρίζει ότι ενδέχεται να υπάρξει μείωση του προσωπικού, τηρώντας απαρέγκλιτα τη διαδικασία, τους όρους και τις προϋποθέσεις της κείμενες εργατικής νομοθεσίας. Σήμερα, η Κλουκίνας Λάππας διατηρεί 30 καταστήματα Mothercare στην εγχώρια αγορά, εκ των οποίων 4 franchise.

Ζεστό χρήμα σε ΑΚΤΩΡ

Ζεστό χρήμα αναμένεται να μπει στα ταμεία της ΑΚΤΩΡ, καθώς από ότι μαθαίνω θα λάβει σύντομα περίπου 800 χιλιάδες Ευρώ για έργα που αφορούν το μετρό Θεσσαλονίκης.

Πιο συγκεκριμένα η Ελληνικό Μετρό (πρώην Αττικό Μετρό) έδωσε το πράσινο φως για την εκταμίευση του 103ου λογαριασμού που αφορά το έτερο έργο της βασικής γραμμής του Μετρό Θεσσαλονίκης, δηλαδή την επέκταση προς την Καλαμαριά.

Να σας θυμίσω ότι η ΑΚΤΩΡ μαζί με τις We Build και Hitachi έχει αναλάβει και την κατασκευή του βασικού έργου του Μετρό Θεσσαλονίκης, το οποίο αναμένεται να λειτουργήσει στις αρχές του 2023.

Να σας αναφέρω, επίσης, ότι ο υπουργός υποδομών και μεταφορών, Χρήστος Σταϊκούρας, είδε κατά πόσο πιάνουν τόπο τα χρήματα αυτά, καθώς επισκέφθηκε και επέβλεψε την Παρασκευή μαζί τους υφυπουργούς Νίκο Ταχιάο και Χριστίνα Αλεξοπούλου την πορεία υλοποίησης του μετρό Θεσσαλονίκης, αλλά και άλλων μεγάλων έργων της συμπρωτεύουσας.

Γκρίνια κατασκευαστών για την χρηματοδότηση των έργων στο Ελληνικό

Συνεχίζουν οι γκρίνιες των κατασκευαστών για τις καθυστερήσεις των πληρωμών για τα μεγάλα έργα που αναλαμβάνουν, καθώς και για το γεγονός ότι αναγκάζονται να βάλουν το χέρι βαθιά στη τσέπη τους για να τα παραδώσουν στην ώρα τους.

Και δεν αναφέρομαι σε δημόσια έργα, που λίγο έως πολύ όλοι γνωρίζουν ότι εμφανίζονται προβλήματα εκταμιεύσεων από τα αρμόδια υπουργεία, ειδικά όταν στην μέση μπαίνουν τα ευρωπαϊκά κονδύλια, αλλά στο εμβληματικότερο ιδιωτικό έργο, δηλαδή το Ελληνικό.

Άνθρωπος μου που άκουσε όσα είπε ο επικεφαλής της ΕΚΤΕΡ, Αθανάσιος Σίψας, κατά τη διάρκεια της γενικής συνέλευσης της Παρασκευής, μου μετέφερε ότι η εταιρεία χρειάστηκε να δανειστεί 2 εκατ.ευρώ από την Alpha Bank, τα οποία ξεχρέωσε εντός του 2022, προκειμένου να έχει το απαραίτητο κεφάλαιο ώστε να ολοκληρώσει τα έργα που είχε αναλάβει για το κτίριο που θα μετεγκατασταθούν 4 σωματεία για τα ΑμεΑ και είναι το πρώτο κτίριο που θα κατασκευαστεί στο Ελληνικό.

Μου ανέφερε, μάλιστα, ότι η ΕΚΤΕΡ χρειάστηκε να βάλει συνολικά 3 εκατ. ευρώ από τα ίδια κεφάλαιά της, καθώς η Lamda Development αργούσε αρκετά στις πληρωμές, ενώ ο κ. Σίψας δε δίστασε να δηλώσει ότι η εταιρεία του Οδυσσέα Αθανασίου αντιμετωπίζει πρόβλημα χρηματοδότησης.

Εντολές Αδωνι για πιο γρήγορη έκδοση συντάξεων στο ΝΑΤ

Αεικίνητος συνεχίζει ο υπουργός Εργασίας, Άδωνις Γεωργιάδης. τις καθημερινές επισκέψεις σε εποπτευόμενους από το υπουργείο φορείς στη προσπάθεια του να διατηρηθούν με αμείωτη ένταση οι ρυθμοί έκδοσης των συντάξεων. Χθες ήταν η σειρά του Ναυτικού Απομαχικού Ταμείου (ΝΑΤ) με τον Άδωνι Γεωργιάδη να παρακολουθεί την συνεδρίαση του ΔΣ, συμμετέχοντας μάλιστα ενεργά.

Παίρνοντας τον λόγο αρκετές φορές ο κ. Γεωργιάδης έδωσε κατευθύνσεις για την διατήρηση των υψηλών ρυθμών εκκαθάρισης συνταξιοδοτικών υποθέσεων και εφάπαξ αλλά και για την ταχύτερη μετεξέλιξη του ΝΑΤ σε ένα σύγχρονο φορέα, που θα συμβάλει στη στήριξη και ενίσχυση της ναυτικής απασχόλησης στην Ελλάδα.

Ακόμη ο υπουργός Εργασίας αναγνώρισε τα τεράστια βήματα προόδου που έχουν γίνει τα τελευταία δυόμιση χρόνια στο ΝΑΤ προς την κατεύθυνση της εξυπηρέτησης των ασφαλισμένων, με το μοντέλο που εφάρμοσε η διοίκηση του ΝΑΤ, το οποίο οδήγησε στο μηδενισμό των χιλιάδων εκκρεμοτήτων στις απονομές κύριων και επικουρικών συντάξεων και εφάπαξ ναυτικών.

Σύμφωνα με πληροφορίες της στήλης, στη συνέχεια ο κ. Γεωργιάδης είχε συνάντηση εκ νέου με την ηγεσία του e-ΕΦΚΑ για να ενημερωθεί για τον τρόπο λειτουργίας και τις εκκρεμότητες των Κέντρων Πιστοποίησης Αναπηρίας.

Ο Χατζηδάκης σφίγγει τα λουριά στους Servicers

Αποφασισμένος να βάλει σε μία τάξη το άναρχο τοπίο που επικρατεί στην αγορά των εταιρειών που διαχειρίζονται απαιτήσεις, των γνωστών Servicers, εμφανίζεται ο υπουργός Οικονομικών Κωστής Χατζηδάκης.

Βέβαια το πρόβλημα δεν εντοπίζεται μόνο στις σχέσεις μεταξύ των Servicers – δανειοληπτών, καθώς η ιστορία με την αμαρτωλή όπως φαίνεται “Θεά Αρτεμις” που είχε στήσει η Ειρήνη Μαραγκουδάκη προς εξυπηρέτηση υποτίθεται της Τράπεζας Αττικής, έφερε στην επιφάνεια προβλήματα που υπάρχουν με την αποτελεσματική εποπτεία των εταιρειών αυτών.

Πάντως με το νέο πλαίσιο κανόνων και υποχρεώσεων, για διαφάνεια και ενημέρωση των πολιτών από τους servicers, που επεξεργάζεται το υπουργείο Οικονομίας και Οικονομικών, oι servicers θα υποχρεούνται να τηρούν και να παρέχουν προσωποποιημένη ενημέρωση προς τους οφειλέτες για το σύνολο της οφειλής τους, τις οφειλόμενες δόσεις, το επιτόκιο και άλλες συναφείς πληροφορίες, που σήμερα δυστυχώς, πράγματι δεν δίνουν. Θα προβλέπονται επίσης ποινές όταν δεν παρέχουν σαφή και έγκαιρη ενημέρωση στους πολίτες.

Ο Κωστής Χατζηδάκης δεσμεύτηκε την προηγούμενη εβδομάδα στη Βουλή (απαντώντας σε ερώτηση της Ζωής Κωσταντοπούλου) ότι με τις νέες ρυθμίσεις που θα φέρει θα αυξηθούν οι υποχρεώσεις των servicers, για πιο υπεύθυνη αντιμετώπιση των δανειοληπτών.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.