ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το spread (περιθώριο) μεταξύ των επιτοκίων για τα νέα δάνεια και τις νέες προθεσμιακές καταθέσεις μειώνεται σταδιακά, κυρίως μετά τις αυξήσεις στα επιτόκια των νέων προθεσμιακών καταθέσεων από το ελληνικό τραπεζικό σύστημα, σύμφωνα με ανακοίνωση της Ελληνικής Ένωσης Τραπεζών.

Για τα επιτόκια των νέων δανείων και καταθέσεων, όπως επίσης και για το μεταξύ τους περιθώριο (spread), η ΤτΕ (όπως και η ΕΚΤ) συμπεριλαμβάνει το κόστος του συνόλου των καταθέσεων πρώτης ζήτησης (ταμιευτηρίου και όψεως).

Οι καταθέσεις πρώτης ζήτησης, λόγω των χαρακτηριστικών τους, τιμολογούνται σε όλη την Ευρώπη πολύ χαμηλά, πρακτικά κοντά στο 0%.

Επιπλέον, η μερική μετατροπή τους σε προθεσμιακές καταθέσεις άρχισε μόλις λίγους μήνες πριν και είναι ακόμα σε εξέλιξη, τόσο στην Ελλάδα όσο και στην Ευρωζώνη.

Στο από 5 Ιουλίου 2023 Δελτίο Τύπου της ΤτΕ για τον μήνα Μάιο, το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων εμφανίζεται στο 0,28%, ήτοι 5 μονάδες βάσης κάτω από το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (0,33%).

Ωστόσο, ο μέσος όρος των νέων προθεσμιακών καταθέσεων για το συγκεκριμένο μήνα είναι πάνω από το 1%.

Επομένως, στο παρόν περιβάλλον των αυξήσεων των επιτοκίων από την ΕΚΤ, η αύξηση του περιθωρίου μεταξύ νέων δανείων και καταθέσεων, επηρεάζεται σε μεγάλο βαθμό από το υφιστάμενο επιτόκιο των καταθέσεων πρώτης ζήτησης, το οποίο δεν θα πρέπει να λαμβάνεται υπόψη για τον υπολογισμό αυτό.

1. Ποια είναι λοιπόν εκείνα τα στοιχεία που πρέπει κανείς να παρακολουθεί για να κατανοήσει τις τάσεις τιμολόγησης και να συγκρίνει με την υπόλοιπη Ευρωζώνη;

Τα νέα επιτόκια που προσφέρονται για δάνεια σε ιδιώτες και επιχειρήσεις έναντι των νέων επιτοκίων που προσφέρονται στις προθεσμιακές καταθέσεις.

2. Τι έγινε στην Ελλάδα και την Ευρωζώνη τον Μάιο με τα νέα επιτόκια προθεσμιακών καταθέσεων και δανείων;

Στις προθεσμιακές καταθέσεις έως 1 έτος, το επιτόκιο στην Ελλάδα αυξήθηκε κατά 9 μ.β. και ανήλθε στο 1,31% (Απρίλιος 2023: 1,22%) στους ιδιώτες και κατά 23 μ.β. στις επιχειρήσεις και ανήλθε στο 2,10% (Απρίλιος 2023: 1,87%).

Για διάρκειες άνω του 1 έτους, οι οποίες σύμφωνα με τις εποπτικές οδηγίες είναι αυτές που συνεκτιμώνται στους δείκτες ρευστότητας για τις τράπεζες της Ευρωζώνης το επιτόκιο ανήλθε στο 1,70%.

Ο μέσος όρος της Ευρωζώνης για τις προθεσμιακές καταθέσεις σε ιδιώτες άνω του 1 έτους ανήλθε στο 2,46%.

Ειδικά για τα κράτη μέλη της νότιας Ευρώπης, πρέπει να σημειωθεί ότι υπάρχουν ορισμένα ιδιαίτερα χαρακτηριστικά σε σχέση με τις λοιπές χώρες. Λ.χ. στην Ισπανία το επιτόκιο για προθεσμιακές καταθέσεις ιδιωτών, διάρκειας μέχρι ενός έτους, διαμορφώθηκε στο 1,64%, στην Πορτογαλία στο 1,18% και στην Κύπρο στο 0,79%.

Για προθεσμιακές καταθέσεις διάρκειας μεγαλύτερης του έτους τα επιτόκια ανήλθαν στο 1,67%, 1,52% και 0,94% για την Ισπανία, την Πορτογαλία και την Κύπρο αντίστοιχα.

Παρά το γεγονός ότι οι Ελληνικές τράπεζες προσφέρουν υψηλά επιτόκια για καταθέσεις διάρκειας 18-24 μηνών, η προτίμηση των καταθετών αφορά σε μικρότερες διάρκειες που έχουν και χαμηλότερες αποδόσεις.

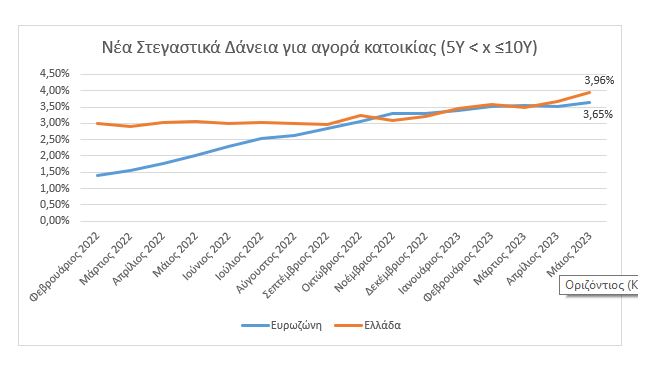

Σε ότι αφορά τα νέα δάνεια, με ιδιαίτερη αναφορά στα στεγαστικά δάνεια διάρκειας 5 έως 10 ετών, το επιτόκιο τον Μάιο αυξήθηκε κατά 30 μ.β. στο 3,96% (Απρίλιος 2023: 3,66%). Στην Ευρωζώνη, το μέσο επιτόκιο για την ίδια κατηγορία στεγαστικών δανείων ήταν 3,65%, έναντι 2,02% πριν από ένα χρόνο (Μάιος 2022).

Το επιτόκιο στο σύνολο των δανείων των νοικοκυριών τον Μάιο αυξήθηκε κατά 3 μ.β. στην Ελλάδα, στο 3,91% ενώ στην Ευρωζώνη αυξήθηκε κατά 10 μ.β. στο 3.64%, έναντι 1,77% πριν από ένα χρόνο (Μάιος 2022).

3. Ποιο είναι το κύριο συμπέρασμα για το περιθώριο (spread) μεταξύ των επιτοκίων για τα νέα δάνεια και τις νέες προθεσμιακές καταθέσεις;

Το spread μειώνεται σταδιακά, κυρίως μετά τις αυξήσεις στα επιτόκια των νέων προθεσμιακών καταθέσεων από το ελληνικό τραπεζικό σύστημα.

Η απόκλιση μεταξύ Ελλάδας και Ευρωζώνης περιορίζεται, τόσο στα επιτόκια των νέων προθεσμιακών καταθέσεων, όσο και στο spread, παρόλο που το κόστος δανεισμού από τις κεφαλαιαγορές είναι για τις Ελληνικές τράπεζες πολύ υψηλότερο από το αντίστοιχο άλλων χωρών.

Αυτό άλλωστε αντικατοπτρίζεται στις αποδόσεις πρόσφατων εκδόσεων Ελληνικών τραπεζών στις διεθνείς αγορές, οι οποίες είναι αρκετά υψηλότερες από τον ευρωπαϊκό μέσο όρο.

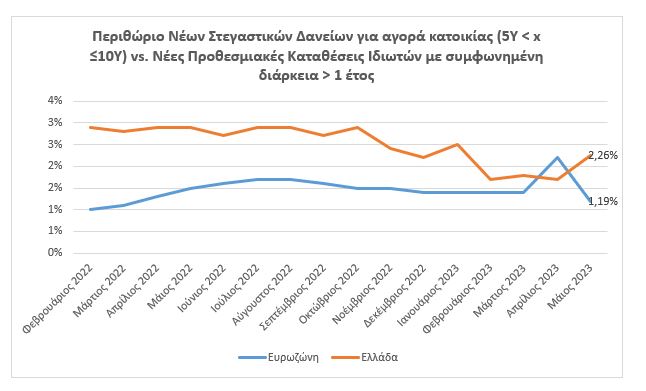

Τον Μάιο του 2023 το περιθώριο των νέων στεγαστικών δανείων για αγορά κατοικίας σε σχέση με τις νέες προθεσμιακές καταθέσεις Ιδιωτών με συμφωνημένη διάρκεια άνω του 1 έτους, ήταν μεγαλύτερο στην Ελλάδα (2,26%) σε σχέση με τον μέσο όρο της Ευρωζώνης (1,19%).

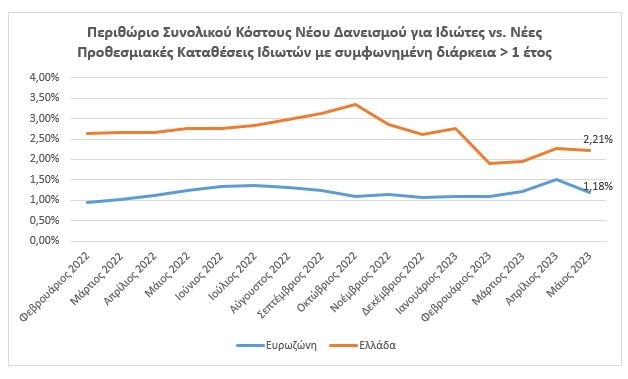

Τον Μάιο του 2023, το περιθώριο του συνολικού κόστους νέου δανεισμού για ιδιώτες σε σχέση με τις νέες προθεσμιακές καταθέσεις ιδιωτών με συμφωνημένη διάρκεια άνω του 1 έτους, ήταν μεγαλύτερο στην Ελλάδα (2,21%) σε σχέση με το μέσο όρο της Ευρωζώνης (1,18%).

Υπενθυμίζεται ότι οι ελληνικές τράπεζες έχουν υιοθετήσει, χωριστά η καθεμία, μέτρα «παγώματος», από τον Μάρτιο του 2023 και για 12 μήνες των αυξήσεων του κυμαινόμενου επιτοκίου στα στεγαστικά δάνεια για τους συνεπείς δανειολήπτες τους.

Διαβάστε επίσης:

Attica Bank: «Παράθυρο» για διαχειριστικό έλεγχο άνοιξε η Γενική Συνέλευση

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Χρηματιστήριο: Τι ακούγεται για το πακέτο των 25,8 εκατ. τμχ. της Eurobank, ΕΤΕ και Πειραιώς, πρωταγωνιστές, νέα υψηλά για Αλουμύλ και ΑΔΜΗΕ

- Πειραιώς: €1,5 δισ. Δανειακών Συμβάσεων του Ταμείου Ανάκαμψης – Αίτημα για 7η δόση κεφαλαίων

- Οι εναερίτες της Αράχοβας και των Δελφών

- Κυρανάκης σε YouTube: Να μπει τέλος στις αμοιβές για περιεχόμενο βίας