ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Παρά το ράλι στην αγορά μετοχών, η JPMorgan και οι αναλυτές David Aserkoff και Inga Galeni εκτιμούν ότι η αγορά έχει ακόμη ανοδική πορεία να διαγράψει, δεδομένων των φτηνών αποτιμήσεων, των ισχυρών κερδών του 2023, του προφίλ ανάπτυξης και της ευνοϊκής πορείας ανάπτυξης λόγω της εκτέλεσης των μεταρρυθμίσεων.

Παράλληλα, τοποθετούν τη μετοχή της Alpha Bank ΑΛΦΑ 0% 1,68 στις δέκα κορυφαίες επιλογές της τράπεζας στην περιοχή Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής – CEEMEA.

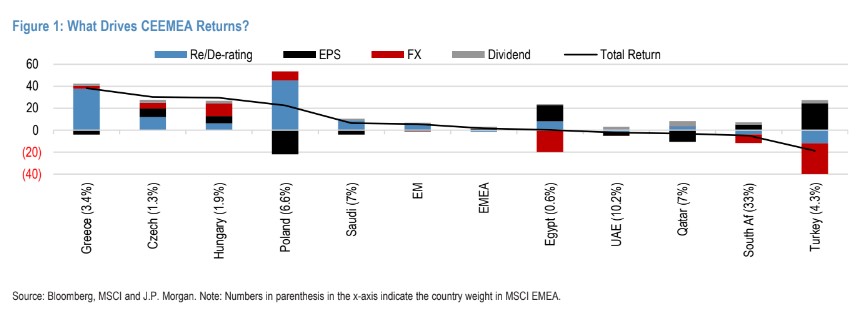

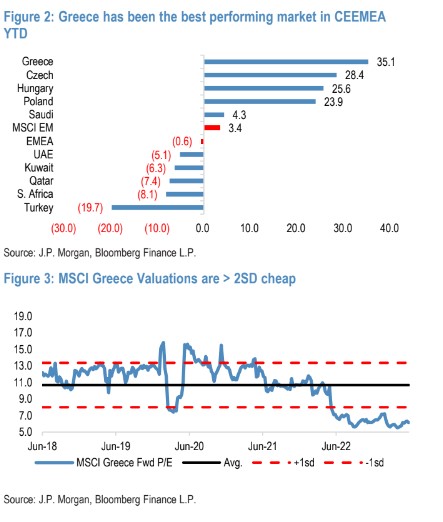

«Ο δείκτης MSCI Greece ήταν η αγορά με τις καλύτερες επιδόσεις στην αγορά CEEMEA, με τις ελληνικές τράπεζες να παρέχουν κλαδική ηγετική θέση.

Ο συνδυασμός ενός καλύτερου μακροοικονομικού περιβάλλοντος, της δυναμικής των πωλήσεων στον χώρο των τυχερών παιχνιδιών, καθώς και των μη εξυπηρετούμενων δανείων που παρακολουθούνται σε ενιαία ψηφία έχουν συμβάλλει στη στήριξη του ράλι», επισημαίνουν οι Aserkoff και Galeni.

«Τα αποτελέσματα των εκλογών που διεξήχθησαν τον Μάιο και τον Ιούνιο ‘εκκαθάρισαν’ τους πολιτικούς κινδύνους κατά την άποψη της τράπεζας με τη Νέα Δημοκρατία να επιστρέφει στην κυβέρνηση με μία ισχυρή πλειοψηφία στο κοινοβούλιο.

Η εκτίμηση των οικονομολόγων της τράπεζας στην Ευρωζώνη ήταν ότι “μια δεύτερη εντολή για τη ΝΔ είναι η ισχυρότερη εγγύηση ότι η Ελλάδα θα παραμείνει στην πορεία των δημοσιονομικών και μεταρρυθμιστικών της δεσμεύσεων. Όπως αναφέρει το αποτέλεσμα, αναμένεται μια παρατεταμένη και ισχυρή επέκταση της ελληνικής οικονομίας”», συνεχίζουν οι Aserkoff και Galeni.

Οι θέσεις των ξένων είναι μικρές στις ελληνικές μετοχές

«Τα στοιχεία για την τοποθέτηση δείχνουν ότι παρά το ισχυρό ράλι φέτος, οι διεθνείς επενδυτές στις αναδυόμενες αγορές (GEM) έχουν πολύ μικρές θέσεις στην Ελλάδα με το 61% των EM funds να κατέχουν μηδενικό ποσοστό και κανένα από αυτά να έχει θέση μεγαλύτερη από 2% έναντι του 0,4% του δείκτη αναφοράς.

Η Ελλάδα βρίσκεται στο ίδιο επίπεδο με τις Φιλιππίνες, την Ουγγαρία ή το Περού – αγορές µε παρόμοια βαρύτητα στο δείκτη EM.

Τα ευρωπαϊκά αμοιβαία κεφάλαια είναι επίσης ως επί το πλείστον χωρίς θέσεις στις ελληνικές μετοχές, γεγονός που προκαλεί έκπληξη, δεδομένου ότι πρόκειται για μια από τις καλύτερες επιδόσεις των τραπεζικών τομέων της Ευρωζώνης», επισημαίνουν οι αναλυτές της τράπεζας.

Η εξήγηση τους είναι ότι: «Ο δείκτης MSCI Greece βρίσκεται στις 5 μονάδες έναντι των 100 μονάδων κατά την ίδρυσή του τον Δεκέμβριο του 1998.

Παρόλα αυτά ελπίζουμε ότι ο χρόνος τα θεραπεύει όλα ή τουλάχιστον κάποιες ‘πληγές’ και η πιθανή αναβάθμιση σε επενδυτική βαθμίδα από τους οίκους αξιολόγησης θα αποτελέσει ένα είδος ‘ευλογίας’ που τα απλά στατιστικά στοιχεία ή οι επιδόσεις της αγοράς δεν μπορούν να προσφέρουν».

Η υπεραπόδοση της οικονομίας θα συνεχιστεί – Οι εκτιμήσεις για την οικονομία

Για το 2023, η JPM βλέπει ανάπτυξη 2% σημαντικά υψηλότερα από το 0,6% που προβλέπει για την Ευρωζώνη, καθώς και το consensus του Bloomberg, το οποίο προβλέπει αύξηση του ΑΕΠ για φέτος στο 0,5%.

Η ανάκαμψη στη χώρα, η οποία έχει δει μια ισχυρή ανάκαμψη της οικονομίας μετά από μια βαθιά συρρίκνωση το 2020 (-8,1%) θα διατηρηθεί, καθώς έχει ήδη ανακάμψει 8,1% το 2021 και περαιτέρω 6,1% το 2022.

«Ένα βασικό χαρακτηριστικό της ανάκαμψης της Ελλάδας είναι απόρροια της βελτίωσης των μακροοικονομικών συνθηκών όσον αφορά τα δημοσιονομικά μέτρα και επιδόσεις. Το πρωτογενές αποτέλεσμα της κυβέρνησης επέστρεψε σε θετικό έδαφος, διαμορφωμένο στο 0,1% ως προς το ΑΕΠ, υπερβαίνοντας τις εκτιμήσεις για έλλειμμα -1,6% του ΑΕΠ.

Η αξιοσημείωτη βελτίωση του πρωτογενούς αποτελέσματος είναι μία από τις υψηλότερες μεταξύ των χωρών της ΕΕ. Σε αυτό προστίθεται, λόγω της συνεχιζόμενης δημοσιονομικής σύσφιξης, η μεγαλύτερη μείωση στο χρέος προς το ΑΕΠ κατά 23 ποσοστιαίες μονάδες, μειώνοντας το σχετικό δείκτη χρέους στο 171% από 194%. Παρά το τον υψηλό λόγο χρέους προς ΑΕΠ, υπάρχουν τρεις ελαφρυντικοί παράγοντες: 1) σχεδόν το 100% του ελληνικού χρέους είναι σταθερού επιτοκίου, 2) ο σταθμισμένος μέσος όρος της διάρκειας είναι πολύ υψηλός (20ετή διάρκεια στο τέλος του 2022) και 3) τα επιτόκια είναι χαμηλά λόγω του ότι τα περισσότερα δάνεια χορηγούνται στο πλαίσιο των προγραμμάτων οικονομικής προσαρμογής (1,5% ετήσιο πραγματικό μέσο σταθμισμένο επιτόκιο)», συνεχίζουν οι αναλυτές του οίκου.

«Η βελτίωση αυτή, η οποία προήλθε από την εισροή κεφαλαίων από το Ταμείο Σταθερότητας, θα οδηγήσει τη χώρα προς την επενδυτική βαθμίδα. Τα κέρδη του προηγούμενου και του τρέχοντος έτος θα πρέπει να παραμείνουν σε ισχύ.

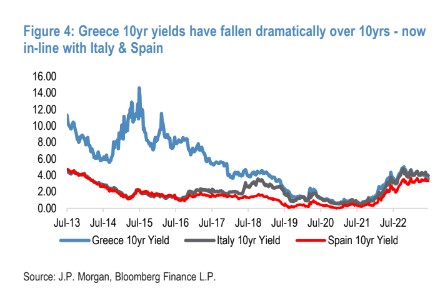

Οι αποδόσεις των 10ετών κρατικών ομολόγων της Ελλάδας είναι 40 μονάδες βάσης χαμηλότερα της Ιταλίας, με τα δύο κράτη να προέρχονται από κορυφές στις αποδόσεις στο 14,63% στα μέσα του 2015», εξηγεί ο αμερικανικός οίκος.

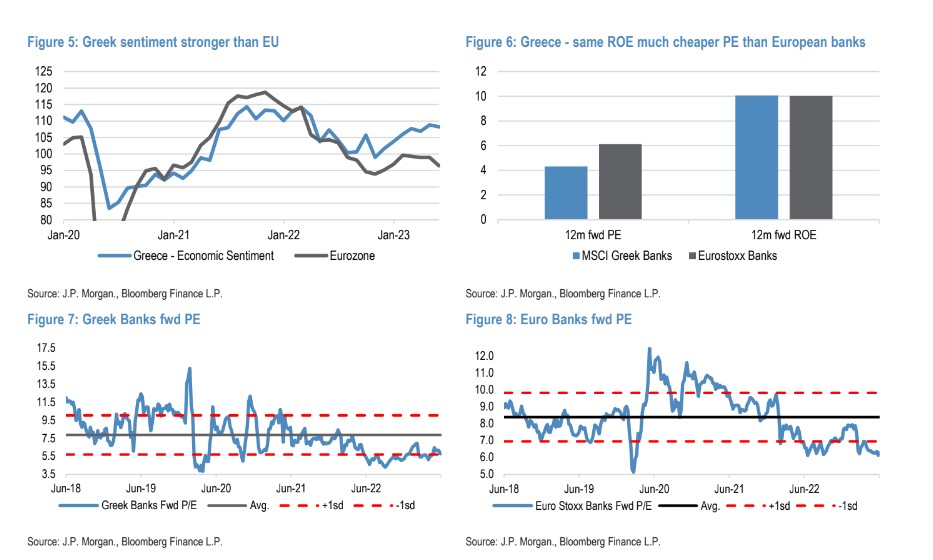

«Ενώ οι μεταρρυθμίσεις συνεχίζουν να ανοίγουν το δρόμο, επίσης, θα στηρίξουν το re-rating των αποτιμήσεων των μετοχών της Ελλάδας. Ο MSCI Greece διαπραγματεύεται φθηνότερα από το μέσο όρο 5ετίας του σε όρους δείκτη P/E (6,2 φορές).

Επιπλέον, η διαπραγμάτευση είναι με 49% και 42% έκπτωση σε σχέση με τις αναδυόμενες αγορές (ΕΜ) και με την περιοχή EMEA, αντίστοιχα.

Οι χρηματοοικονομικές εταιρείες διαπραγματεύονται με τη μεγαλύτερη έκπτωση σε σχέση με τις EM/EMEA σε σχέση με άλλους τομείς, παρά το γεγονός ότι σημειώνουν υψηλό διψήφιο ποσοστό ανόδου (+40%.) φέτος.

Τα κέρδη του consensus των αναλυτών εξακολουθούν να είναι κάτω από τις προβλέψεις των διοικήσεων των τραπεζών, και αν οι διοικήσεις επιβεβαιωθούν στις προβλέψεις τους, τότε, ο κύκλος αναβάθμισης θα συνεχιστεί», καταλήγουν οι Aserkoff και Galeni της JPMorgan.

Διαβάστε επίσης:

ΕΤΕ: Το Ταμείο Ανάκαμψης αξιοποιούν οι μισές από τις επενδυτικά ενεργές ΜμΕ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- VesselsValue: Πώς διαμορφώθηκαν οι τιμές στις αγοραπωλησίες πλοίων – Οι κινήσεις της εβδομάδας

- Τουρκία: Τηλεφωνική συνομιλία Ερντογάν-Μακρόν για τη Συρία

- Μπελέρης για Δυτ. Βαλκάνια: Η αναγκαία διεύρυνση της ΕΕ πρέπει να προχωρήσει με συγκεκριμένους όρους

- Ζαχαράκη: Δεν τίθεται θέμα καθολικής απαγόρευσης του διαδικτύου για τα παιδιά