ΣΧΕΤΙΚΑ ΑΡΘΡΑ

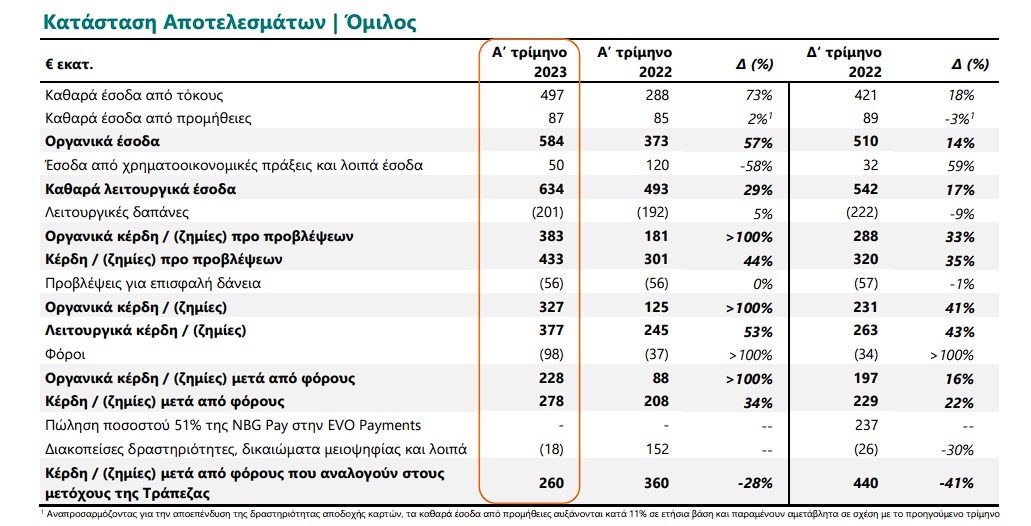

Σε 228 εκατ. ευρώ διαμορφώθηκαν τα οργανικά κέρδη μετά φόρων της Εθνικής Τράπεζας κατά το πρώτο τρίμηνο του 2023, ενώ τα κέρδη μετά από φόρους αναλογούντα σε μετόχους της

τράπεζας ανήλθαν σε 260 εκατ. ευρώ.

Ειδικότερα, σύμφωνα με τις ανακοινώσεις της τράπεζας:

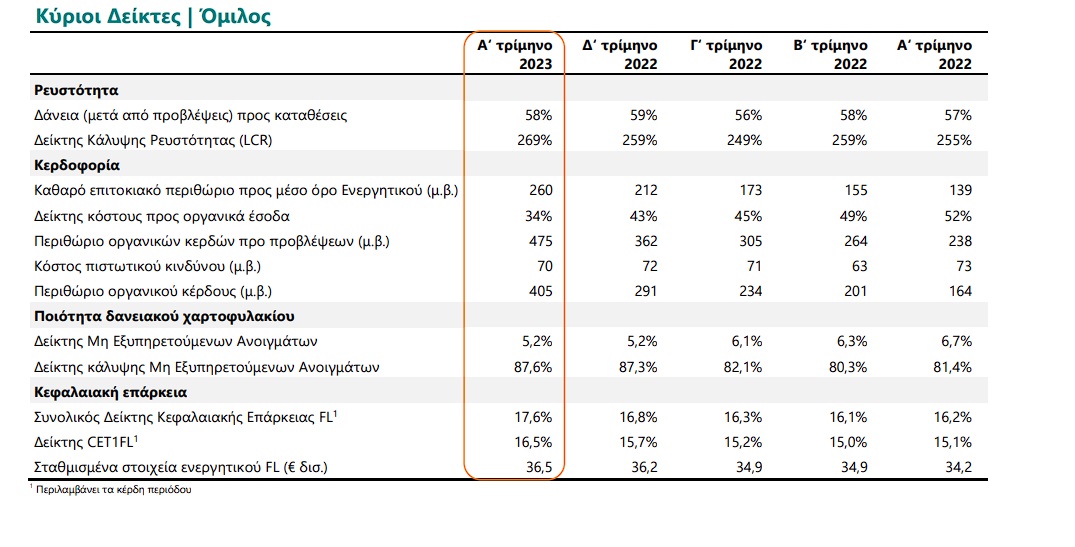

Η αύξηση στα οργανικά έσοδα και η συγκράτηση των λειτουργικών δαπανών ώθησαν τον δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων1 στο ~15%, έναντι στόχου ύψους ~11% που έχει τεθεί για το οικονομικό έτος 2023

– Η ανάκαμψη των καθαρών εσόδων από τόκους συνεχίστηκε κατά το Α’ τρίμηνο 2023 (+18% σε τριμηνιαία βάση), αντανακλώντας την ενίσχυση των εξυπηρετούμενων δανείων (+€2,1 δισ. ή 8% ετησίως) και την ανατιμολόγηση του βασικού επιτοκίου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) που απορρόφησαν πλήρως το υψηλότερο κόστος καταθέσεων και ομολογιακών εκδόσεων για την κάλυψη των ελάχιστων απαιτήσεων ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων (MREL). Το καθαρό επιτοκιακό περιθώριο ενισχύθηκε κατά σχεδόν 50μ.β. σε σχέση με το προηγούμενο τρίμηνο

– Η αύξηση των καθαρών εσόδων από προμήθειες ύψους +11% σε ετήσια βάση (αναπροσαρμόζοντας για την αποεπένδυση της δραστηριότητας αποδοχής καρτών) αποτυπώνει τους ισχυρούς ρυθμούς ανάπτυξης στις προμήθειες Λιανικής και Εταιρικής Τραπεζικής, με αιχμή του δόρατος τις κάρτες, τα συνδυαστικά πακέτα καταθετικών προϊόντων και τη χρηματοδότηση εμπορικών συναλλαγών (trade finance)

– Συγκράτηση των λειτουργικών δαπανών, με τις δαπάνες προσωπικού και τα γενικά και διοικητικά έξοδα να ενισχύονται κατά 3% ετησίως, αντανακλώντας τις μισθολογικές αυξήσεις, ως αποτέλεσμα της νέας κλαδικής συλλογικής σύμβασης εργασίας, καθώς και τον υψηλό πληθωρισμό. Οι αυξημένες αποσβέσεις (+11% σε ετήσια βάση) απορρέουν από το στρατηγικό σχέδιο επενδύσεων της Τράπεζας στον τομέα της πληροφορικής. Η ισχυρή ανάκαμψη των οργανικών εσόδων βελτίωσε τον δείκτη κόστους προς οργανικά έσοδα κατά 17 ποσοστιαίες μονάδες σε ετήσια βάση, στα ιστορικά χαμηλά επίπεδα της τάξεως του 34% το Α’ τρίμηνο 2023.

– Το κόστος πιστωτικού κινδύνου παρέμεινε στις 70μ.β., αντανακλώντας μηδενικές οργανικές ροές Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ), έναντι στόχου περί των ~80μ.β. που έχουμε θέσει για το 2023

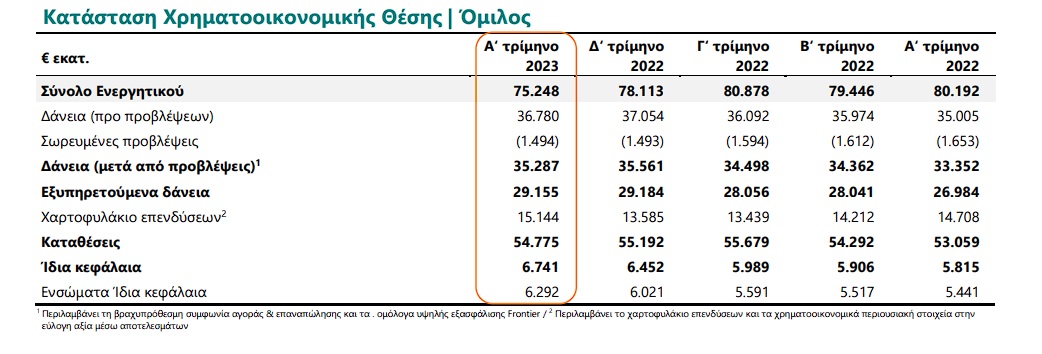

Τα εγχώρια εξυπηρετούμενα δάνεια ενισχύθηκαν κατά €2,1 δισ. σε ετήσια βάση. Οι καταθέσεις στην Ελλάδα αυξήθηκαν κατά 3% ετησίως

– Μετά από ένα ισχυρό Δ’ τρίμηνο 2022, οι εκταμιεύσεις2 διαμορφώθηκαν σε €1,2 δισ. το Α’ τρίμηνο 2023, ενισχυμένες κατά 13% σε ετήσια βάση, αντανακλώντας τις εκταμιεύσεις Εταιρικής Τραπεζικής (+21% ετησίως)

– Τα εξυπηρετούμενα δάνεια στην Ελλάδα ενισχύθηκαν κατά 8% σε ετήσια βάση και ανήλθαν σε €27,6 δισ. το Α’ τρίμηνο 2023, σχεδόν αμετάβλητα σε σχέση με το τέλος του 2022, αποτυπώνοντας υψηλότερες αποπληρωμές κεφαλαίου κίνησης από εταιρείες με υψηλή ρευστότητα.

– Οι εγχώριες καταθέσεις σημείωσαν μικρή μείωση σε τριμηνιαία βάση το Α’ τρίμηνο 2023 (-1%), αντανακλώντας τις τάσεις της αγοράς, επηρεαζόμενες από την εποχικότητα και τις αποπληρωμές δανείων Εταιρικής Τραπεζικής. Σε ετήσια βάση, τα υπόλοιπα καταθέσεων ενισχύθηκαν κατά 3%

Στην Ελλάδα, τα ΜΕΑ διαμορφώθηκαν σε €1,6 δισ., ή μόλις €0,2 δισ. μετά από προβλέψεις

-Μηδενικές οργανικές ροές ΜΕΑ, χωρίς διακριτά σημάδια επιδείνωσης στις πρώιμες καθυστερήσεις αποπληρωμών δανείων

– Στην Ελλάδα, ο δείκτης ΜΕΑ παρέμεινε αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο και μειώθηκε κατά ~140μ.β. σε ετήσια βάση σε 5,1%, με τον δείκτη κάλυψης ΜΕΑ από σωρευμένες προβλέψεις να ενισχύεται κατά 20μ.β. σε τριμηνιαία βάση σε ~89%

Με πλήρη εφαρμογή του ΔΠΧΑ9, ο δείκτης CET1 FL ανήλθε σε 16,5%3 , με το Συνολικό Δείκτης Κεφαλαιακής Επάρκειας να διαμορφώνεται σε 17,6%3

– Η δημιουργία κεφαλαίου παρέμεινε σε υψηλά επίπεδα, ως αποτέλεσμα της ισχυρής οργανικής κερδοφορίας, ενισχύοντας τον δείκτη CET1 FL κατά ~90μ.β. σε τριμηνιαία βάση σε 16,5%3 το Α’ τρίμηνο 2023

– O δείκτης MREL του Ομίλου διαμορφώθηκε σε 21,8%, με την ελάχιστη απαίτηση MREL του Ιανουαρίου 2024 να ανέρχεται σε 22,7%

Το Πρόγραμμα Μετασχηματισμού συνιστά ανταγωνιστικό πλεονέκτημα για την Τράπεζα, δημιουργώντας ισχυρή δυναμική για αλλαγές και συντελώντας στην επίτευξη των στόχων μας, με κύρια σημεία τα εξής:

– Έχουμε ενισχύσει την εμπορική αποτελεσματικότητά μας, επιταχύναμε τη μετάβαση στα ψηφιακά κανάλια και βελτιώσαμε τη λειτουργική αποδοτικότητά μας μέσω του εξορθολογισμού και της αυτοματοποίησης των διαδικασιών και της εφαρμογής νέων τεχνολογιών, συμπεριλαμβανομένης και της διαδικασίας αντικατάστασης του συστήματος Βασικών Τραπεζικών Εργασιών (Core Banking System) της ΕΤΕ που βρίσκεται σε εξέλιξη

– Η ψηφιακή στρατηγική μας εξακολουθεί να σημειώνει εντυπωσιακά αποτελέσματα, με τους εγγεγραμμένους χρήστες των ψηφιακών καναλιών να αγγίζουν τα 3,8 εκατ. (+9% σε ετήσια βάση) και τους ενεργούς χρήστες να ανέρχονται σε 2,8 εκατ. (+12% σε ετήσια βάση) το Α’ τρίμηνο 2023, ενώ οι πωλήσεις μέσω ψηφιακών καναλιών αυξήθηκαν κατά 50% ετησίως, αγγίζοντας σχεδόν το 1 εκατ. τεμάχια. Ο επιτυχής ψηφιακός μετασχηματισμός της Τράπεζας αποτυπώνεται επίσης στα ηγετικά μερίδια αγοράς μας στην εξ αποστάσεως ηλεκτρονική ταυτοποίηση νέων πελατών -digital onboarding- (ιδιώτες: 29%, επιχειρήσεις: 27%), τους μηνιαίους ενεργούς χρήστες (διαδίκτυο: 25%, κινητά: 31%) και τις ψηφιακές πωλήσεις (κάρτες: 52%, καταναλωτικά δάνεια: 34%, ασφάλειες: 57%)

– Προωθούμε τη στρατηγική μας για το κλίμα και το περιβάλλον, καθώς και την ευρύτερη ESG ατζέντα μας. Αντανακλώντας τη συνεχιζόμενη προσπάθεια της Τράπεζας να ενισχύσει το αποτύπωμα ESG, το QualityNet Foundation μας περιέλαβε προσφάτως στις «Most Sustainable Companies in Greece 2023», ως ηγέτιδα επιχείρηση στην κατηγορία των Χρηματοπιστωτικών Ιδρυμάτων, βάσει επιχειρηματικών επιδόσεων στη Βιώσιμη Ανάπτυξη, ενώ το Forbes μας κατέταξε στην κορυφαία (Platinum) κατηγορία της λίστας «ESG Transparency Index» με τις πρωτοπόρες εταιρείες του ελληνικού επιχειρείν ως προς το επίπεδο διαφάνειας σε θέματα ESG

– Μετά την αναβάθμιση της προοπτικής πιστοληπτικής ικανότητας της Ελλάδας σε θετική από την S&P λόγω των ισχυρών οικονομικών επιδόσεων της χώρας και των θετικών εξελίξεων στον δημοσιονομικό και τραπεζικό τομέα, ο οίκος αξιολόγησης αύξησε επίσης τη μακροπρόθεσμη πιστοληπτική ικανότητα της ΕΤΕ σε «BB-», διατηρώντας θετική προοπτική, αντανακλώντας την επιτυχή αναδιάρθρωση του ισολογισμού μας, καθώς και τη βελτιωμένη λειτουργική επίδοση και το προφίλ κινδύνου της Τράπεζας

Σχολιάζοντας τα αποτελέσματα τριμήνου ο Διευθύνων Σύμβουλος της Εθνικής Τράπεζας, Παύλος Μυλωνάς, ανέφερε:

«Η ελληνική οικονομία ξεκίνησε με ισχυρή δυναμική και το 2023, παρά την επιβράδυνση της οικονομικής δραστηριότητας στην Ευρωζώνη και την αυστηροποίηση της νομισματικής πολιτικής από την Ευρωπαϊκή Κεντρική Τράπεζα, επιδεικνύοντας την αυξημένη ανταγωνιστικότητα της χώρας μας μετά από μια πολυετή περίοδο αναδιάρθρωσης. Η οικονομική δραστηριότητα φαίνεται να κυμαίνεται στο 2,5-3,0%, στηριζόμενη κυρίως στον τουρισμό και τις επενδύσεις παγίων. Κατά συνέπεια, όλοι οι βασικοί δείκτες βελτιώνονται με εντυπωσιακούς ρυθμούς: η ανεργία οδεύει σε ποσοστά κάτω του 10%, το πρωτογενές δημοσιονομικό ισοζύγιο εμφανίζει σταθερό πλεόνασμα, οι τιμές των ακινήτων συνεχίζουν να αυξάνονται και οι δείκτες οικονομικού κλίματος παραμένουν σε ανοδική τροχιά.

Σε αυτό το θετικό μακροοικονομικό περιβάλλον, η Εθνική Τράπεζα διατήρησε τη δυναμική της παρουσιάζοντας ισχυρά οικονομικά αποτελέσματα και το Α’ τρίμηνο του 2023, συνδυάζοντας τα σημαντικά επιτεύγματα του Προγράμματος Μετασχηματισμού με τα συγκριτικά πλεονεκτήματα του Ισολογισμού μας. Τα οργανικά μας έσοδα ενισχύθηκαν σημαντικά, σημειώνοντας αύξηση κατά 14% σε σύγκριση με το προηγούμενο τρίμηνο σε επαναλαμβανόμενη βάση, ενώ οι λειτουργικές δαπάνες και το κόστος πιστωτικού κινδύνου παρέμειναν συγκρατημένα, παρά τις επιπτώσεις από την απότομη άνοδο στις τιμές της ενέργειας και των πρώτων υλών. Συνολικά, τα οργανικά κέρδη μετά από φόρους της Τράπεζας ανήλθαν σε €228 εκατ. το Α΄ τρίμηνο του 2023, ενώ για πρώτη φορά μετά από πολλά έτη, η απόδοση ενσώματων ιδίων κεφαλαίων υπερέβη ουσιαστικά το κόστος κεφαλαίου της Τράπεζας.

Βασικός παράγοντας της επιτυχίας μας παραμένει η ισχυρή κεφαλαιακή μας θέση και η πλεονάζουσα ρευστότητά μας. Συγκεκριμένα, οι δείκτες κεφαλαιακής επάρκειας συνεχίζουν να αυξάνονται λόγω της ισχυρής οργανικής δημιουργίας κεφαλαίου. Όσον αφορά στη ρευστότητα, η καταθετική βάση της Εθνικής Τράπεζας παραδοσιακά αποτελείται κυρίως από καταθέσεις όψεως και ταμιευτηρίου πολλών μικρών καταθετών, γεγονός που της προσδίδει ένα σημαντικό και σχετικά σπάνιο πλεονέκτημα στη σημερινή συγκυρία περιορισμένης ρευστότητας.

Αξίζει να σημειωθεί ότι αποτέλεσμα των ισχυρών οικονομικών μεγεθών της χώρας είναι και το γεγονός ότι η ποιότητα του δανειακού χαρτοφυλακίου της Τράπεζας δεν εμφάνισε σημάδια επιδείνωσης. Συγκεκριμένα, δεν σημειώθηκε αύξηση στα υπόλοιπα Μη Εξυπηρετούμενων Ανοιγμάτων και οι πρώιμες καθυστερήσεις στις αποπληρωμές δανείων παρέμειναν περιορισμένες. Η πρωτοβουλία του τραπεζικού κλάδου να στηρίξει τους ευάλωτους δανειολήπτες εφαρμόζοντας ανώτατο όριο αύξησης επιτοκίων στα κυμαινόμενα στεγαστικά δάνεια, σε συνδυασμό με τις πολιτικές της Κυβέρνησης για την προστασία των εισοδημάτων των νοικοκυριών έναντι της αύξησης των τιμών της ενέργειας, αναμένεται να συμβάλουν στη θωράκιση της ποιότητας του δανειακού χαρτοφυλακίου στο μέλλον.

Η ταχεία ανάκαμψη των επιδόσεων της οικονομίας θέτει ισχυρές βάσεις για την αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας σε επενδυτική βαθμίδα. Η μείωση των τιμών ενέργειας και λοιπών πρώτων υλών οδηγεί σε ταχύτερη από το αναμενόμενο αποκλιμάκωση του πληθωρισμού – υποχώρησε ήδη στο 4.5% – γεγονός που αναμένεται να ενισχύσει περαιτέρω την εμπιστοσύνη. Σε αυτό το ευνοϊκό περιβάλλον, η Εθνική Τράπεζα συνεχίζει να παρέχει ισχυρή στήριξη στην οικονομία – η καθαρή πιστωτική επέκταση προς επιχειρήσεις σημειώνει διψήφιο ποσοστό αύξησης σε ετήσια βάση – αλλά και να συμβάλλει στον ψηφιακό μετασχηματισμό της οικονομίας με την εκτενή χρήση των ψηφιακών υπηρεσιών της. Αντίστοιχο ρόλο αναμένεται να διαδραματίσουμε και στο δρόμο προς την μείωση των εκπομπών διοξειδίου του άνθρακα. Οι πρωτοβουλίες αυτές που αναλαμβάνει η Εθνική Τράπεζα αντανακλούν τον ιστορικό χαρακτήρα της ως ηγέτιδας θετικών αλλαγών, και την καθιστούν Τράπεζα Πρώτης Επιλογής.»

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Γαλλία: Επιβεβαιώθηκε η ετυμηγορία για Σαρκοζί – Θα φοράει ηλεκτρονικό βραχιολάκι για ένα χρόνο

- Πρόγραμμα Υποτροφιών COSMOTE: €500.000 σε 30 πρωτοετείς φοιτητές με οικονομικές και κοινωνικές δυσκολίες

- Βρετανία: Σε υψηλό 8μήνου ο πληθωρισμός τον Νοέμβριο

- Συρία:«Η μεταβατική κυβέρνηση δεν θα πρέπει να αποκλείσει κανένα» λέει ο ηγέτης της εξόριστης αντιπολίτευσης