ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ισχυρή καταθετική βάση, πειθαρχημένη τιμολόγηση σε δάνεια και καταθέσεις και ενεργητική στρατηγική διαχείρισης ενεργητικού-παθητικού (ALM) τα «κλειδιά» για την ανθεκτικότητα της Alpha Bank και τη διατήρηση βιώσιμης κερδοφορίας.

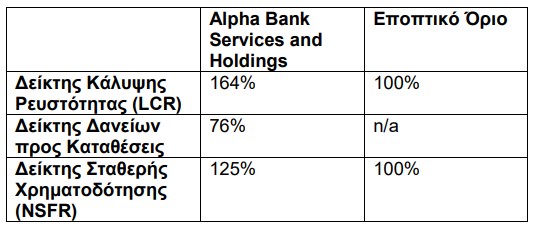

Το ισχυρό προφίλ ρευστότητας της Alpha Bank επιβεβαίωσαν τα αποτελέσματα Α’ τριμήνου, καταγράφοντας περαιτέρω βελτίωση του Δείκτη Κάλυψης Ρευστότητας (LCR), ο οποίος, παρά την πρόωρη αποπληρωμή TLTRO ύψους Ευρώ 4 δισ., διαμορφώθηκε στο 164%, ποσοστό σημαντικά υψηλότερο από το ελάχιστο εποπτικό όριο του 100%.

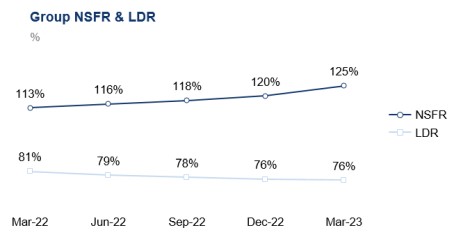

Την ενισχυμένη θέση της Alpha Bank σε επίπεδο ρευστότητας πιστοποιεί και ο Δείκτης Δανείων προς Καταθέσεις της Τράπεζας, ο οποίος ανέρχεται στο 76%, σημαντικά χαμηλότερος από τον μέσο όρο των ευρωπαϊκών τραπεζών (περί το 108%), αντανακλώντας τη συνετή προσέγγιση που εφαρμόζει η Τράπεζα στις εκταμιεύσεις δανείων και την πειθαρχία όσον αφορά στην τιμολόγηση, με στόχο τη διατήρηση βιώσιμης και ασφαλούς κερδοφορίας.

Βελτιωμένη είναι και η εικόνα του Δείκτη Σταθερής Χρηματοδότησης (NSFR) της Τράπεζας, που διαμορφώθηκε στο 125%, 12 ποσοστιαίες μονάδες υψηλότερα σε σχέση με το αντίστοιχο τρίμηνο του 2022. Οι επιδόσεις της Alpha Bank βρίσκονται πλέον πολύ κοντά στον ευρωπαϊκό μέσο όρο (126%) και σημαντικά υψηλότερα από το ελάχιστο εποπτικό όριο του 100%, πιστοποιώντας τη σταθερότητα της χρηματοδοτικής βάσης της Τράπεζας και την ικανότητά της να ανταπεξέλθει σε περιόδους κρίσης. Σημαντικοί παράγοντες αυτής της βελτίωσης είναι η ευρεία και καλά διαφοροποιημένη καταθετική βάση, η άντληση μακροχρόνιας ρευστότητας και κεφαλαίων από τις διεθνείς κεφαλαιαγορές, όπως επίσης και το γεγονός ότι μεγάλο μέρος του ενεργητικού αποτελείται από Υψηλής Ποιότητας Ρευστοποιήσιμα Περιουσιακά Στοιχεία (HQLA).

Λάζαρος Παπαγαρυφάλλου: Ανθεκτικό το τραπεζικό σύστημα στην Ελλάδα

Ευρύτερα το τραπεζικό τοπίο στην Ελλάδα χαρακτηρίζεται από υψηλούς δείκτες ρευστότητας, όπως άλλωστε επιβεβαίωσε ο CFO του Ομίλου Alpha Bank, Λάζαρος Παπαγαρυφάλλου, σε πρόσφατη ομιλία του στο Delphi Economic Forum. Τόσο οι ευρωπαϊκές όσο και οι ελληνικές τράπεζες «λειτουργούν κάτω από ένα ισχυρό εποπτικό πλαίσιο, ακολουθώντας πολύ συγκεκριμένες κατευθυντήριες γραμμές και διενεργώντας συχνές ασκήσεις προσομοίωσης ακραίων καταστάσεων όσον αφορά στη δομή του ισολογισμού τους σε σχέση με τη ρευστότητα και τις εκροές καταθέσεων, τον επιτοκιακό κίνδυνο και τα κεφάλαια», ανέφερε. Σε αυτό το πλαίσιο, υπογράμμισε, «οι ελληνικές τράπεζες, όχι μόνον δεν υπολείπονται, αλλά ενίοτε έχουν ακόμη καλύτερες επιδόσεις από τις ευρωπαϊκές, καθώς διαθέτουν ισχυρά διαφοροποιημένη καταθετική βάση ιδιωτών, οι δείκτες ρευστότητάς τους βρίσκονται στο ίδιο ή σε καλύτερο επίπεδο σε σχέση με τον ευρωπαϊκό μέσο όρο, το επιτόκιο του δανειακού χαρτοφυλακίου τους είναι κατά κύριο λόγο κυμαινόμενο, ενώ το 15%-20% περίπου του Ενεργητικού τους αφορά Υψηλής Ποιότητας Ρευστά Στοιχεία Ενεργητικού».

Η καταθετική βάση θεμέλιο του ανθεκτικού προφίλ ρευστότητας της Alpha Bank

Την έμφαση που δίνει η Alpha Bank στη διατήρηση της καταθετικής της βάσης ανέδειξε ο κ. Παπαγαρυφάλλου και στην τηλεδιάσκεψη με τους αναλυτές σε συνέχεια της ανακοίνωσης των αποτελεσμάτων του Α’ τριμήνου 2023, σημειώνοντας πως «η καταθετική της βάση αποτελεί το θεμέλιο του σταθερού προφίλ ρευστότητας της Τράπεζας». Περιγράφοντας τους λόγους για τους οποίους η Τράπεζα είναι προστατευμένη από τους κινδύνους που αντιμετώπισαν οι τράπεζες των ΗΠΑ, υπογράμμισε πως «διαθέτουμε μία ευρεία και καλά διαφοροποιημένη καταθετική βάση, το 70% της οποίας βρίσκεται εντός των ορίων εγγύησης, ενώ εξίσου σημαντικό είναι ότι δεν χαρακτηρίζεται από συγκέντρωση όσον αφορά σε τμήματα πελατών, κλάδους ή ομάδες». Παράλληλα, ο κ. Παπαγαρυφάλλου τόνισε πως η Alpha Bank στην τιμολογιακή πολιτική ως προς τα νέα δάνεια λαμβάνει υπόψιν τις παγκόσμιες και εγχώριες εξελίξεις με ‘πυξίδα’ αφενός τη διαφοροποίηση του δανειακού της χαρτοφυλακίου και αφετέρου την ελαχιστοποίηση του Κόστους Πιστωτικού Κινδύνου. Σε αυτό το πλαίσιο, σημείωσε ότι το Κόστος Πιστωτικού Κινδύνου της Τράπεζας μειώθηκε περισσότερο από τις αρχικές εκτιμήσεις, στις 75 μ.β.

Ολιστική και δυναμική διαχείριση του ισολογισμού

Η Τράπεζα αναπτύσσει και υλοποιεί ενεργή στρατηγική διαχείρισης ενεργητικού-παθητικού (ALM) η οποία είναι προσανατολισμένη να διασφαλίζει ανά πάσα στιγμή την ανθεκτικότητα του ισολογισμού της απέναντι σε όλους τους δομικούς κινδύνους – ρευστότητα, πιστωτικό και επιτοκιακό κίνδυνο, κεφαλαιακή επάρκεια – βάσει του εποπτικού ευρωπαϊκού πλαισίου. Για τον λόγο αυτό, έχει θεσπίσει και στελεχώσει τη θέση του Chief Investment Officer, με στέλεχος που προσέλαβε από μεγάλη επενδυτική τράπεζα του εξωτερικού. Στόχος είναι να διαθέτει δείκτες ρευστότητας που είναι μεγαλύτεροι από τον ευρωπαϊκό μέσο όρο, δυναμική τιμολογιακή πολιτική, ένα πολυπληθές καταθετικό κοινό με μικρό συντελεστή συγκέντρωσης, όπως επίσης και ένα σημαντικό ποσοστό του ενεργητικού σε άμεσα ρευστοποιήσιμα στοιχεία.

Διαβάστε επίσης:

Τράπεζα Ελλάδος: Η άνοδος των επιτοκίων «πάγωσε» τη ζήτηση για νέα στεγαστικά

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κινδυνεύει η Ελλάδα από τους Ντεγκρέτσια και τα εγγόνια της Φρειδερίκης;

- Πιερρακάκης: Έρχονται νέοι τύποι σχολείων από το 2025- Η συνεργασία με το Ίδρυμα Ωνάση, οι καινοτομίες και η εδραίωση του ΙΒ

- Όταν ο Δένδιας σπιτώνει αξιωματικούς

- Το ΠΑΣΟΚ στα κάγκελα, οι άλλοι σε αμηχανία και η Ν.Δ. αναζητά όραμα