ΣΧΕΤΙΚΑ ΑΡΘΡΑ

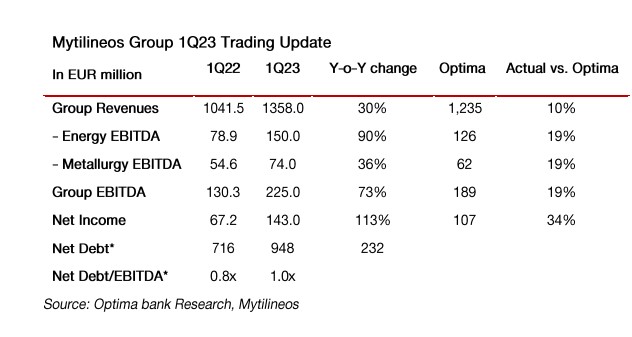

Η Mytilineos ανακοίνωσε στο α’ φετινό τρίμηνο κύκλο εργασιών 1,36 δισ. ευρώ (+30% σε ετήσια βάση), λειτουργικά κέρδη (EBITDA) 225 εκατ. ευρώ (+73% σε ετήσια βάση) και καθαρά κέρδη 146 εκατ. ευρώ (+113% σε ετήσια βάση).

H Alpha Finance και η Optima Bank θεωρούν τα αποτελέσματα υψηλότερα των προσδοκιών τους.

Η μεν Optima Bank, επαναλαμβάνει τη σύσταση αγοράς με τιμή στόχο τα 30,80 ευρώ για τη μετοχή και θα επανέλθει σε εύθετο χρόνο για επικαιροποίηση των εκτιμήσεών της. Η δε Alpha Finance, από την πλευρά της επιβεβαιώνει εκ νέου το στόχο στα 31,40 ευρώ ανά μετοχή με σύσταση αγορά, με αυξημένες προοπτικές αναβάθμισης στο άμεσο μέλλον.

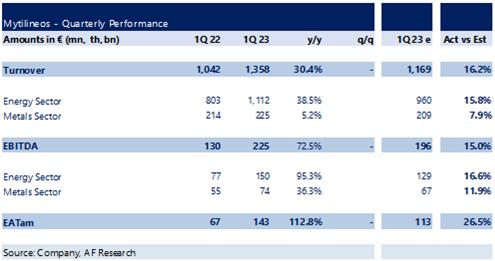

Η AF εκτιμά ότι η Mytilineos συνεχίζει να εμφανίζει ισχυρά και εύρωστα λειτουργικά μεγέθη το α’ τρίμηνο φέτος, ακολουθώντας τα υψηλά νούμερα ρεκόρ της κατά τη διάρκεια του 2022, παρά τη σημαντική μείωση της θερμικής παραγωγής της, λόγω συντήρησης, καθώς αρκετοί από τους ενεργειακούς τομείς της θα ξεκλειδώσουν περαιτέρω τη συνεισφορά τους αργότερα μέσα στο έτος. Αυτό είναι αποτέλεσμα ενός καλά δομημένου λειτουργικού μοντέλου που υποστηρίζουν οι διάφοροι τομείς και αναδεικνύονται ως παράγοντες υψηλότερης συνεισφοράς στην κερδοφορία κατά τη διάρκεια των επιχειρηματικών κύκλων.

Τα φετινά EBITDA ύψους 897 εκατ. ευρώ είναι εύκολα επιτεύξιμα και φαίνεται ότι αυτή η εκτίμηση ενέχει ανοδικούς κινδύνους, καθώς τα οφέλη της εποχικότητας θα ‘ξεδιπλωθούν’ περαιτέρω, ιδίως τα δύο τελευταία τρίμηνα του έτους. Η AF τονίζει ότι περαιτέρω πιθανή κλιμάκωση της κερδοφορίας στα αποτελέσματα του πρώτου εξαμήνου με την ενσωμάτωση του νέου CCGT, την αύξηση του LNG, την υποστήριξη των ΑΠΕ, την εντονότερη πρόσληψη του τομέα M Power Projects και κάθε ένδειξη σημαντικού αποτυπώματος στους τομείς M Concessions/Construction, θα οδηγούσε αναπόφευκτα σε νέα σημαντική αναβάθμιση των κερδών και της τιμής στόχου για τη μετοχή.

Οι θετικές προοπτικές για το 2023 συνεχίζονται είναι το σχόλιο της χρηματιστηριακής Optima Bank. Οι ισχυρές επιδόσεις και η κερδοφορία σε όλες τις μονάδες (πάνω από τις προβλέψεις της), σε συνδυασμό με το θετικό επιχειρηματικό περιβάλλον οφείλεται:

α) στην αντιστάθμιση της ισχυρής ζήτησης για προϊόντα αλουμινίου και αλουμίνας σε σημαντικά υψηλότερες τιμές σε σχέση με τα τρέχοντα επίπεδα,

β) την έναρξη λειτουργίας της νέας μονάδας συνδυασμένου κύκλου φυσικού αερίου (CGGT) ισχύος 826MW τους επόμενους μήνες,

γ) την επανεκκίνηση της μονάδας CCGT της Protergia που ήταν εκτός λειτουργίας για συντήρηση κατά το πρώτο τρίμηνο φέτος,

δ) την επιτάχυνση των επιδόσεων της μονάδας M ΑΠΕ σε έργα ΑΠΕ που ωριμάζουν (το παγκόσμιο χαρτοφυλάκιο της Mytilineos ξεπερνά τα 10GW, συνολική αύξηση 1,3GW περίπου το πρώτο τρίμηνο φέτος, εκ των οποίων 1,6GW έργα υπό κατασκευή και 1,9GW έτοιμα προς κατασκευή),

ε) στις σταθερές επιδόσεις του κλάδου προμήθειας ηλεκτρικής ενέργειας με αυξημένα μερίδια αγοράς και υγιή περιθώρια κέρδους,

στ) στους αυξανόμενους όγκους συναλλαγών LNG & φυσικού αερίου,

ζ) και τέλος στο αυξημένο ανεκτέλεστο υπόλοιπο συμβασιοποιημένων έργων ενέργειας (ύψους 1,3 δισ. ευρώ ή 2 δισ. ευρώ συμπεριλαμβανομένων των έργων που βρίσκονται σε προχωρημένο στάδιο συμβασιοποίησης), που ανοίγουν το δρόμο για τη Mytilineos να επιτύχει ή και να υπερβεί τη φιλόδοξη πρόβλεψη για EBITDA υψηλότερα του ενός δισ. ευρώ για το 2023.

Ο καθαρός δανεισμός του ομίλου διαμορφώθηκε σε 948 εκατ. ευρώ, αυξημένος κατά 232 εκατ. ευρώ σε ετήσια βάση, παραμένοντας σε ένα άνετο επίπεδο της μιας φοράς σε όρους δείκτη Net Debt/EBITDA, ενώ η διοίκηση δήλωσε μέρισμα για τη χρήση του 2022 1,20 ευρώ, με τη μερισματική απόδοση στο 4,5%.

Διαβάστε επίσης:

Mytilineos: Ιστορικά υψηλά επιδόσεων το α’ τρίμηνο του 2023 – Στα €225 εκατ. τα EBITDΑ

Axia Research: Τι εκτιμά για τα αποτελέσματα της Τράπεζας Πειραιώς για το πρώτο τρίμηνο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τα «γυρίζει» ο Ντόναλντ Τραμπ για τους δασμούς σε smartphones και υπολογιστές – Αύριο οι νέες ανακοινώσεις

- Θρίλερ στο Μεταξουργείο: Άνδρας βρέθηκε νεκρός με τραύμα από αιχμηρό αντικείμενο, έξω από το Θέατρο Βέμπο

- Τροχαίο με καραμπόλα οκτώ οχημάτων στη Λεωφόρο Ποσειδώνος – Εννέα τραυματίες

- Χρηματιστήριο Αθηνών: Οι «άμυνες» στο «σοκ» που χτυπά την παγκόσμια οικονομία και τις αγορές