ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η S&P επιβεβαίωσε την αξιολόγηση της Ελλάδας με ΒΒ+ και αύξησε τις προοπτικές σε θετικές, με την επενδυτική βαθμίδα σε απόσταση αναπνοής, εξηγεί η γερμανική τράπεζα DZ Bank και η Sophia Oertmann.

Οι υφιστάμενες τάσεις των spreads για τις χώρες της ΟΝΕ είναι πιθανό να συνεχιστούν, αλλά η Ελλάδα υπεραποδίδει έναντι των ομολόγων της. Η θετική τάση αξιολόγησης συνεχίζεται, δίνοντας περαιτέρω ελπίδες για επιστροφή στην επενδυτική βαθμίδα πριν από το τέλος του έτους.

«Παρά το δύσκολο μακροοικονομικό περιβάλλον, η χώρα μπορεί να υπερηφανεύεται για τους ισχυρούς ρυθμούς ανάπτυξης, περαιτέρω μείωση των μη εξυπηρετούμενων δανείων και πρωτογενές πλεόνασμα το 2022. Το γεγονός ότι η S&P αποφάσισε τώρα να αυξήσει τις προοπτικές της, παρά την αβεβαιότητα που περιβάλλουν τις βουλευτικές εκλογές της 21ης Μαΐου είναι αρκετά αξιοσημείωτο», εξηγεί η Oertmann.

Τα κεφάλαια από την ΕΕ και το ταμείο NGEU και οι επιτυχίες των διαρθρωτικών μεταρρυθμίσεων των τελευταίων ετών θα πρέπει να αποτελούν επαρκές κίνητρο για τη συνέχιση της ακολουθούμενης πορείας της δημοσιονομικής πολιτικής, ανεξάρτητα από το αποτέλεσμα των εκλογών.

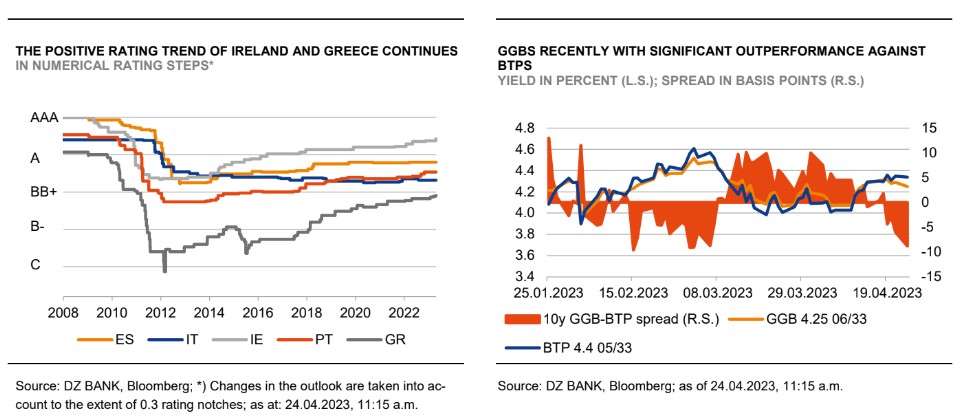

Τα spreads των ομολόγων αντανακλούν τη θετική τάση αξιολόγησης της Ελλάδας

Το γεγονός ότι η Ελλάδα πρόκειται να επιστρέψει στην επενδυτική βαθμίδα, αντιμετωπίστηκε με θετική ανταπόκριση στην αγορά κρατικών ομολόγων της ΟΝΕ εδώ και αρκετό καιρό. Τόσο η Ιρλανδία, όσο και η Ελλάδα συνεχίζουν με συνεχείς μεταρρυθμίσεις και ισχυρούς ρυθμούς ανάπτυξης.

H θετική διάθεση των συμμετεχόντων στην αγορά, από την αναβάθμιση των προοπτικών για την Ελλάδα, μπορεί να φανεί και στο spread μεταξύ του ελληνικού και του ιταλικού ομολόγου (GGB-BTP). Ενώ η Ελλάδα ‘παλεύει’ για την ισοτιμία των spreads εδώ και πολλούς μήνες, έχει σαφώς καλύτερες επιδόσεις από τα ιταλικά κρατικά ομόλογα τις τελευταίες ημέρες. Επί του παρόντος, το δεκαετές spread του ελληνικού με το γερμανικό ομόλογο (GGB-Bund) είναι περίπου εννέα μονάδες βάσης ‘σφιχτότερο’ από το spread του δεκαετούς ιταλικού με το γερμανικό (BTP-Bund). Ενώ η Ιταλία μπορεί στην καλύτερη περίπτωση να ελπίζει για μια σταθεροποίηση του προφίλ της αξιολόγησής της προς το παρόν, η υπεραπόδοση των ελληνικών ομολόγων έναντι της Ιταλίας είναι πιθανό να αυξηθεί, καθώς η Ελλάδα προσεγγίζει την επενδυτική βαθμίδα. Η Ελλάδα επωφελείται επίσης από τη φθηνή και μακροπρόθεσμη χρηματοδότησή της, με δάνεια έκτακτης ανάγκης σε περιβάλλον αυξανόμενων αποδόσεων, γεγονός που σημαίνει ότι ο κίνδυνος επιτοκίου στο χαρτοφυλάκιο χρέους είναι σημαντικά χαμηλότερος από ό,τι στην περίπτωση της Ιταλίας. «Παρόλα αυτά, διατηρούμε την αξιολόγηση αυξημένου πιστωτικού κινδύνου για την Ελλάδα προς το παρόν, ιδίως λόγω της μέσης αξιολόγησης κάτω από το όριο της επενδυτικής βαθμίδας», εξηγεί η Oertmann.