Ο Εξάρχου, η Βρεττού, το γεύμα στο MILOS , το σχέδιο της new bank Παγκρήτιας –ATTICA σε ένα χαρτάκι

Την Παρασκευή 4 Νοέμβριου του 2022, στις 14:30 στο εστιατόριο Milos στο κέντρο της Αθήνας , σε ένα από τα τραπέζια (μέσα δεξιά) λαμβάνει χώρα ένα γεύμα.

Ο CEO της Ιντρακάτ Αλέξανδρος Εξάρχου έχει ραντεβού με την CEO της Attica Bank Ελένη Βρεττού.

Σε άλλο τραπέζι η επικεφαλής της Ellington, Ειρήνη Μαραγκουδάκη με τον τραπεζίτη Άνθιμο Θωμόπουλο που εκπροσωπεί την BAIN στην Ελλάδα.

Εκείνη την εποχή το Ellington είχε υποσχεθεί να βάλει λεφτά στην τράπεζα Αττικής.

Επιπρόσθετα σε άλλο τραπέζι γευμάτιζαν το αφεντικό της Πειραιώς Χρήστος Μεγάλου με τον αναπληρωτή CEO του ΟΠΑΠ Οδυσσέα Χριστοφόρου.

Μάλιστα η στήλη WISEMAN την επόμενη ημέρα, το Σάββατο 5 Νοεμβρίου, είχε καταγράψει όλες αυτές τις συναντήσεις.

Και είχαμε αναρωτηθεί εάν αυτό το lunch μεταξύ Εξάρχου και Βρεττού «έκρυβε» ένα μεγάλο deal.

Και πράγματι επιβεβαιωθήκαμε πλήρως.

Ας γυρίζουμε όμως τον χρόνο λίγo πίσω, πριν από αυτό το γεύμα στο MILOS.

Στις αρχές Οκτωβρίου, ο χαρισματικός Αλέξανδρος Εξάρχου μαζί με τους εφοπλιστές Δημήτρη Μπάκο και Ιωάννη Καυμενάκη, είχαν συμφωνήσει να εξαγοράσουν την Παγκρήτια τράπεζα και την HSBC Ελλάδος, με την σύμφωνη γνώμη του Έλληνα κεντρικού τραπεζίτη του έμπειρου Γιάννη Στουρνάρα.

Νωρίτερα στις αρχές Ιουλίου του ιδίου έτους είχαν εξαγοράσει και το 33% των μέτοχων της Ιντρακάτ.

Η Ελένη Βρεττού η οποία ήδη, έχει αναλάβει την διοίκηση της Attica bank από το φθινόπωρο του 2022, γνωρίζει ότι για να επιβιώσει η τράπεζα χρειάζεται λεφτά.

Πολλά λεφτά.

Άμεσα περίπου 500 εκατ. ευρώ συν επιπλέον 200 εκατ. ευρώ σε δεύτερο χρόνο.

Η έμπειρη τραπεζίτης όπως και ο Εξάρχου γνωρίζουν ότι τα λεφτά που χρειάζεται η Αττικής, απλά δε υπάρχουν.

Οπότε ήταν αναγκαίο να βρεθεί ένας επενδυτής με μεγάλη ρευστότητα, που δεν φείδεται χρημάτων.

Η Ελένη Βρεττού που είχε γνωρίσει τον Σεπτέμβριο του 2022 τον Εξάρχου, σε μια ολιγόλεπτη συνάντηση τους στο ECALI CLUB, ξεδιπλώνει στον συνομιλητή της, στο MILOS, το σχέδιο της.

Όλο το σχέδιο σε ένα χαρτί

Μάλιστα είχε φτιάξει και ένα σχέδιο, προσεκτικά αποτυπωμένο σε ένα χαρτί.

Ο Εξάρχου, παραξενεύτηκε με το «χαρτάκι» της Βρεττού, όπως θα πει αστειευόμενος αργότερα.

Όμως το σχέδιο του άρεσε.

Επί της ουσίας το σχέδιο περιέγραφε τα βήματα της συγχώνευσης της Παγκρήτιας –HSBC με την Αττικής σε μια προσπάθεια οι δυο τράπεζες θα δημιουργήσουν τον 5ο τραπεζικό πόλο.

Ο Εξάρχου από την αρχή που εξαγόρασε την Παγκρήτια, ήξερε ότι δεν μπορεί να μείνει με μια μικρή τοπική τράπεζα.

Ακόμα και εάν στο σχήμα περιλαμβανόταν η HSBC των 20-25 καταστημάτων.

Το άνοιγμα νέων καταστημάτων, η πρόσληψη εξειδικευμένου προσωπικού και η κατάκτηση μεριδίου αγοράς, χρειάζεται πολλά χρόνια.

Όμως, όταν έχεις λεφτά δεν περιμένεις.

Η διεθνής πρακτική λέει ότι προχωράς σε εξαγορές και συγχωνεύσεις.

Έτσι το σχέδιο Βρεττου του «έδεσε» απόλυτα.

Η νέα τράπεζα (new bank) του Εξάρχου είχε μόλις αρχίζει να αποκτά δομή.

Έστω και πάνω σε ένα κομμάτι χαρτί.

Η διπλωματία της Βρεττού

Έτσι λοιπόν ο Εξάρχου εκείνη την ημέρα, έπειτα από συζήτηση περίπου 3 ωρών πείσθηκε για το σχέδιο της Βρεττου για τον απλούστατο λόγο ότι και νόημα έβγαζε, αλλά το κυριότερο από όλα είχε τα λεφτά για να επενδύσει.

Από εκείνη την ημέρα που μπήκε σε εφαρμογή το σχέδιο Βρεττού- Εξάρχου, κύλησε πολύ νερό στο αυλάκι.

Συμφωνίες, διαφωνίες, έριδες μεταξύ των μετόχων (ΤΧΣ, Ταμείο Μηχανικών κλπ) χαρακτήρισαν την πολυκύμαντη και σύνθετη αυτή πορεία.

Μάλιστα η συμφωνία παραλίγο να χαλάσει 3 φόρες όμως είναι δεδομένο ότι η Βρεττού, με την διπλωματία και τις γνώσεις της, έσωσε την δύσκολη αυτή παρτίδα.

Επίσης αυτό που έχει σημασία είναι ότι στο σχήμα της νέας τράπεζας (NEWBANK) θα επενδύσουν και οι 4 συστημικές τράπεζες (Eurobank, Alpha BAnk, Πειραιώς και Εθνική) ενώ το Ταμείο των Μηχανικών αποχωρεί οριστικά.

Στον SSM η συμμετοχή των τεσσάρων συστημικών τραπεζών στην ΑΜΚ της Αττικής

Tελικά το να είσαι μία μικρή χώρα στην Ευρωζώνη με τράπεζες οι οποίες χαρακτηρίζονται «λιγότερο σημαντικές» στη γλώσσα των τεχνοκρατών της Φρανκφούρτης.

Ορισμένες φορές έχει και τα πλεονεκτήματα του.

Το αναφέρω αυτό με αφορμή την πρόταση που θα γίνει στις τέσσερεις συστημικές τράπεζες, Εθνική, Πειραιώς, Εurobank και Αlpha Bank να συμμετάσχουν με 10 εκατ. ευρώ η καθεμία (40 εκατ. ευρώ εν συνόλω) στην αύξηση του μετοχικού κεφαλαίου της Τράπεζας Αττικής, μετά το «πισωγύρισμα» του ΤΜΕΔΕ.

Το ποσό βέβαια είναι αμελητέο για τις τέσσερεις συστημικές τράπεζες, οπότε εκ πρώτης όψεως δεν φαίνεται να δημιουργείται πρόβλημα.

Ωστόσο όταν μία τράπεζα προτίθεται να επενδύσει σε μία εταιρεία που έχει αρνητικά ίδια κεφάλαια, αυτό δεν μπορεί να περάσει απαρατήρητο από τα «γεράκια» του SSΜ που τις εποπτεύουν.

Εν πάσει περιπώσει για το θέμα έχει ενημερωθεί ο εποπτικός βραχίονας της ΕΚΤ, ο SSM.

Aν θέλατε βέβαια να ριψοκινδυνεύσω μία πρόβλεψη, εκτιμώ ότι τόσο στον SSM όσο και στην ΕΚΤ δεν θα ήθελαν να δημιουργήσουν πρόβλημα στον διοικητή της ΤτΕ Γιάννη Στουρνάρα, ο όποιος έχει πάρει πάνω του το σχέδιο διάσωσης της Τράπεζας Αττικής, φέροντας αντιρρήσεις και προσκόμματα.

Κατά συνέπεια στο τέλος της ημέρας δεν βλέπω να υπάρξει πρόβλημα στην προώθηση του plan B.

Με γεμάτους τραπεζικούς λογαριασμούς αποχαιρετά την Ευρωβουλή ο Γεωργούλης

Επειδή αρκετός λόγος έγινε για το φερόμενο ως θύμα της υπόθεσης του ευρωβουλευτή του ΣΥΡΙΖΑ Αλέξη Γεωργούλη, o Wiseman θα ασχοληθεί σήμερα με τον θύτη.

Προσωπικά έχω σοβαρές επιφυλάξεις για το κατά πόσο ήταν εποικοδομητική η παρουσία του κ. Γεωργούλη στο Ευρωκοινοβούλιο. Mάλλον έλαμψε δια της απουσίας του.

Είμαι βέβαιος, ωστόσο, ότι απεδείχθη αποδοτική για τον ίδιο .

Όπως προκύπτει λοιπόν από το πόθεν έσχες του ο Γεωργούλης είχε στη χρήση του 2020 καθαρά έσοδα 107.499 ευρώ.

Στα οποία προστίθενται κι άλλα 4.000 ευρώ εισόδημα από επιχειρηματικές δραστηριότητες.

Ο ίδιος διαθέτει τραπεζικές καταθέσεις που ανέρχονται στα 276.213 ευρώ.

Απ΄ότι φαίνεται εμπιστεύεται τις τράπεζες του εξωτερικού, καθώς σε δύο τράπεζες του Βελγίου υπάρχουν καταθέσεις 153.267 ευρώ.

Άλλα 60.000 ευρώ είναι κατατεθειμένα σε βρετανική τράπεζα.

Στην οποία επίσης είναι κατατεθειμένες και 15.710 λίρες στερλίνες. Συνολικά σε Μεγάλη Βρετανία και Βέλγιο το ύψος των καταθέσεων φτάνει στις 231.491.

Εντός των ελληνικών συνόρων υπάρχουν καταθετικά υπόλοιπα 44.722 ευρώ.

Ο Αλέξης Γεωργούλης διαθέτει 4 ακίνητα. Μια μονοκατοικία στην Αγία της Λάρισας από γονική παροχή και 3 διαμερίσματα στην Αθήνα, που αποκτήθηκαν το 2019 έναντι 95.000 ευρώ.

Με πλήρη κυριότητα στο ένα (88,9 τετραγωνικών) και συγκυριότητα 50% στα άλλα δύο (66 και 18,8 τετραγωνικών).

Οι δανεικές οφειλές του στις τράπεζες ανέρχονται σε 80.000 ευρώ, έχοντας εκκινήσει από τις 100.000 το 2008…

Στη Viva Wallet η Μαρία Κόλλια

Σε μεταγραφή ενός έμπειρου στελέχους από την Intrum Ελλάδος προχώρησε η Viva Wallet, του Χάρη Καρώνη.

Πρόκειται για την Μαρία Κόλλια η οποία αναλαμβάνει Chief Information Officer.

H Mαρία που διαθέτει 20ετή προϋπηρεσία στο χώρο θα ηγηθεί του Ιnnovation and Technology Ηub της Viva Wallet.

Η ίδια διαθέτοντας σημαντική εμπειρία στην εξεύρεση επιχειρηματικών λύσεων αιχμής και μεταμόρφωσης του τεχνολογικού τοπίου των παγκόσμιων οργανισμών, αποτελεί απόδειξη του αντίκτυπου της γυναικείας δύναμης στην τεχνολογία

Από την άλλη πλευρά οι ιδιαίτερα ανταγωνιστικές παροχές που προσφέρει η εταιρεία στους εργαζόμενους της.

Να θυμίσουμε ότι σύμφωνα με το πλάνο διάθεσης Δικαιωμάτων Προαίρεσης (Share Option Plan) στους εργαζομένους και στα στελέχη της Viva Wallet . 35.000 μετοχές αξίας 50 εκατ. δολαρίων θα διανεμηθούν σε 200 στελέχη της Viva Wallet – “intrapreneurs”-, αντικατοπτρίζοντας την ουσιαστική συμβολή και την προσήλωσή τους στους στόχους της εταιρείας.

Η Τουρκία, ο τουρισμός και ο αγώνας που δίνει ο Άδωνις Γεωργιάδης

Ο τουρισμός και η διεκδίκηση ενός μεγαλύτερου μεριδίου από την Τουρκία φαίνεται ότι αποτελεί μετά το Αιγαίο το νέο πεδίο αντιπαράθεσης με τη χώρα μας.

Διαστάσεις φαίνεται λοιπόν να παίρνει η χρήση του όρου Turkaegean από τους Γείτονες, προκαλώντας μάλιστα και ενδοκυβερνητικούς τριγμούς.

Χθες η Le Monde δημοσίευσε ολοσέλιδη καταχώρηση του Τουρκικού Οργανισμού Τουρισμού η οποία περιλαμβάνει το επίμαχο σήμα (Τurkaegean).

Τώρα όσον αφορά στο τις πταίει για την κατάσταση αυτή , το ζήτημα είναι αρκετά σύνθετο για να αποδοθούν ευθύνες.

Ο υπουργός Ανάπτυξης Άδωνις Γεωργιάδης πάντως επιμένει ότι νομικά δεν υφίσταται κανένας τρόπος να σταματήσουμε την δημοσίευση διαφημίσεων με αυτό το λογότυπο από την Τουρκία στον ξένο Τύπο, διαβεβαιώνοντας παράλληλα ότι , το Υπουργείο του καθ΄υπέρβαση των αρμοδιοτήτων του ανέλαβε την οργάνωση όλων των απαραίτητων νομικών ενεργειών.

Όπως ανέφερε ο ίδιος σε ανάρτηση του στο twitter, «στην ΕΕ έχουν κατοχυρώσει το Σήμα και προσπαθούμε να ακυρώσουμε αυτή την πράξη, στις ΗΠΑ έχουμε μπλοκάρει το Σήμα και αυτοί προσπαθούν να το κατοχυρώσουν.

Δηλ. στις δύο Ηπείρους είμαστε στην αντίστροφη νομικά θέση.

Διαφημίσεις με αυτό το Σήμα έβαλαν και σε εφημερίδα των ΗΠΑ (που δεν έχουν κατοχύρωση) και στην Ευρώπη (που έχουν). Κοινώς η όποια νομική θέση του Σήματος δεν επηρεάζει την δημοσίευση των διαφημίσεων τους.»

Και καταλήγει ότι «εάν οι Τούρκοι θέλουν να κάνουν διαφημίσεις που γνωρίζουν ότι μας ενοχλούν, η αντιμετώπιση αυτής τους της ενέργειας δεν είναι του Υπουργείου Ανάπτυξης αλλά του Υπουργείου Εξωτερικών».

Η νέα ήττα των Κουτσολιούτσων από το ΣτΕ

Μεγάλη ήττα για την Αγία Οικογένεια των Κουτσολιούτσων.

Δηλαδή για τον Δημήτρη, τον Τζώρτζη και την Καίτη.

Αποδεικνύει ότι η οικογένεια που κατηγορείται ακόμα και για σύσταση εγκληματικής οργάνωσης είναι θρασύτατη και δεν “κολλάει” μπροστά σε τίποτα.

Αρκεί ο Τζώρτζης να είναι ελεύθερος και να κυκλοφορεί με το ηλεκτρικό του πατίνι στο Κολονάκι.

Έχει όμως τις πλάτες του κ. Τίποτα.

Η νέα ήττα έχει να κάνει, με τοΣυμβούλιο της Επικρατείας (ΣτΕ) που δεν ακύρωσε τα μεγάλα πρόστιμα συνολικού ύψους 3,3 εκατ. ευρώ, τα οποία τους επιβλήθηκαν από την Επιτροπή Κεφαλαιαγοράς για χειραγώγηση της αγοράς με διάδοση ψευδών και παραπλανητικών πληροφοριών σχετικά με τη μετοχή της Folli Follie.

Εκτός από τα μέλη της Οικογένειας χαμένοι βγαίνουν και πέντε συνεργάτες τους, πρώην μέλη του διοικητικού συμβουλίου της εταιρείας.

Η δικαστική καμπάνα για τους πρωταγωνιστές του πολύκροτου οικονομικού σκανδάλου που διέσυρε τη χώρα διεθνώς χτύπησε μετά τη δημοσίευση συνολικά 11 αποφάσεων του Β’ Τμήματος του Συμβουλίου της Επικρατείας.

Με βάση αυτές απορρίφθηκαν ως απαράδεκτες οι αιτήσεις που είχαν καταθέσει τα μέλη της οικογένειας Κουτσιολιούτσου καθώς και οι πρώην συνεργάτες τους, ζητώντας την αναίρεση των προηγούμενων αποφάσεων του Διοικητικού Εφετείου της Αθήνας με τις οποίες είχαν επικυρωθεί τα πρόστιμα σε βάρος τους.

Ειδικότερα, στον Δημήτρη Κουτσολιούτσο, ιδρυτή και πρώην πρόεδρο της Folli Follie, επιβλήθηκε συνολικό πρόστιμο 1.240.000 ευρώ (1.200.000 συν 40.000 ευρώ), στην Αικατερίνη (Καίτη) Κουτσολιούτσου, πρώην αντιπρόεδρο του διοικητικού συμβουλίου της εταιρείας, 100.000 ευρώ, στον Γεώργιο (Τζώρτζη) Κουτσολιούτσο, διευθυντικό στέλεχος, πρώην μέλος του διοικητικού συμβουλίου, 1.240.000 ευρώ (1.200.000 συν 40.000 ευρώ), στην Ειρήνη Νιώτη, διευθυντικό στέλεχος, μέλος του διοικητικού συμβουλίου και προϊσταμένη της Διεύθυνσης Διαχείρισης Διαθεσίμων, 70.000 ευρώ, στον Φραγκίσκο Γρατσώνη, οικονομικό διευθυντή, 200.000 ευρώ, στον Γεώργιο Αλαβάνο, διευθυντή λογιστηρίου, 80.000 ευρώ, στον Εμμανουήλ Ζαχαρίου, μέλος του διοικητικού συμβουλίου, 70.000 ευρώ, και, τέλος, στον Ζαχαρία Μαντζαβίνο, πρόεδρο της Επιτροπής Ελέγχου της εταιρείας και πρόσωπο επιφορτισμένο με τις αυξημένες υποχρεώσεις του Νόμου 4449/2017 περί υποχρεωτικού ελέγχου των ετήσιων και των ενοποιημένων χρηματοοικονομικών καταστάσεων, 300.000 ευρώ.

Κυριάκος Μητσοτάκης: Τι θα γίνει με Παπασταύρου και Σκέρτσο

Τις τελευταίες «πινελιές» στο ψηφοδέλτιο Επικρατείας βάζει, σύμφωνα με πληροφορίες, ο Κυριάκος Μητσοτάκης, επιχειρώντας να αποτυπώσει το «νέο» και το «συμβολικό», που οφείλει να έχει το ψηφοδέλτιο- σηματωρός για ένα κόμμα εξουσίας.

Το «πρόβλημα» για τον πρόεδρο της Νέας Δημοκρατίας είναι ότι αφενός πρέπει να υλοποιήσει την διακηρυγμένη βούλησή του η αναλογία ανδρών και γυναικών να είναι «οκτώ-επτά», υπέρ των μεν ή υπέρ των δε.

Τούτο όπως αντιλαμβάνεστε δεν αρκεί καθώς παίζει ρόλο και η σειρά στην οποία θα τοποθετηθούν οι υποψήφιοι.

Ταυτοχρόνως λοιπόν θα πρέπει δύο γυναίκες να βρίσκονται σε εκλόγιμες θέσεις,.

Όμως στην πρώτη τετράδα-πεντάδα θα πρέπει να τοποθετηθούν και στενοί του συνεργάτες, οι οποίοι δεν μπορούν να δώσουν τη «μάχη του σταυρού».

Ητοι ο Άκης Σκέρτσος που, όπως όλα δείχνουν, θα εκπροσωπήσει τη ΝΔ κατά την προεκλογική περίοδο, και ο Σταύρος Παπασταύρου, ο γνωστός δικηγόρος και τεχνοκράτης με εμπειρία σε Ελλάδα και Ευρώπη, που εμπιστεύεται όσο λίγοι ο Κυριάκος Μητσοτάκης και ο οποίος αναμένεται ότι θα διαδραματίσει καταλυτικό ρόλο και στην επόμενη κυβέρνηση.

Αν λοιπόν, ισχύουν οι πληροφορίες ότι έχουν «κλειδώσει» δύο θέσεις για τον Θόδωρο Σκυλακάκη και τον Χρήστο Στυλιανίδη, και σχεδόν το ίδιο συμβαίνει με την «γυναίκα- έκπληξη», κάτω των σαράντα, που ασχολείται με κοινωνικοπολιτικά ζητήματα και έχει χιλιάδες followers και την ιστορικό Μαρία Ευθυμίου, το ερώτημα που προκύπτει είναι ποιος εκ των Σκέρτσου και Παπασταύρου θα τοποθετηθεί σε εκλόγιμη θέση;

Σταυρόλεξο για δυνατούς λύτες…

Στα πρατήρια Υδρογόνου θα μπει η Motor Oil

Νέα πρατήρια υδρογόνου μαθαίνω ότι επιδιώκει να ανοίξει η Motor Oil καθώς συμμετέχει μαζί με τη Solaris και την ΟΣΥ ΑΕ στο πρόγραμμα Horizon της Ευρωπαϊκής Ένωσης.

Οι υπογραφές για το εν λόγω χρηματοδοτικό πρόγραμμα αναμένεται να πέσουν εντός του επόμενου μήνα και οι τρεις εταιρείες θα δοκιμάσουν τη χρήση του καύσιμου υδρογόνου στα λεωφορεία με στόχο οι αστικές συγκοινωνίες στην Αθήνα να γίνουν πιο οικονομικές, φιλικές προς το περιβάλλον και καθαρές.

Εν ολίγοις η Motor Oil, θα παρέχει το καύσιμο υδρογόνο και θα τροφοδοτεί τα λεωφορεία της Solaris που θα τα λειτουργούν οι οδηγοί της ΟΣΥ. Εν ευθέτω χρόνω η ΟΣΥ θα παραλάβει μέσω leasing τρία ακόμη νέα λεωφορεία που θα καίνε υδρογόνο.

Oλη αυτή η ιστορία με το υδρογόνο εν κατακλείδι φαίνεται ότι ανοίγει νέες δουλειές.

Όχι μόνο για την Motor Oil η οποία είναι πιθανόν να εγκαταστήσει πρατήρια στα κεντρικά αμαξοστάσια της ΟΣΥ, αλλά και για την προμήθεια λεωφορείων υδρογόνου – πάντα μέσα από διαγωνισμό -.

Γιάννης Β. Βαρδινογιάννης (MOTOR OIL) και Ρίτα Γκάλλι (ΔΕΣΦΑ): η κόντρα καλά κρατεί

Τέλειωσε και το «δικό μας» Πάσχα, το Ορθόδοξο μία εβδομάδα νωρίτερα είχε τελειώσει και το Πάσχα των Καθολικών και από χθες, απ ότι φαίνεται , τόσο οι Ορθόδοξοι Έλληνες όσο και οι Καθολικοί Ιταλοί ξαναγύρισαν στις παλιές καλές συνήθειες: κόντρες και συνεχείς αντιπαραθέσεις και μάλιστα χωρίς κάποιος να συνυπολογίζει το προεκλογικό κλίμα που σταδιακά απομακρύνει τους κυβερνητικούς από τα καθήκοντά τους και τους ρίχνει στη μάχη του σταυρού προτίμησης.

Λοιπόν έχουμε και λέμε: Γιάννης Β. Βαρδινογιάννης (MOTOR OIL) και Ρίτα Γκάλλι (ΔΕΣΦΑ) ανανέωσαν τους …όρκους αντιπαράθεσης με αιχμή τώρα τη Ρεβυθούσα.

Όταν ο wiseman σας πληροφορούσε τόσο από τον προηγούμενο Δεκέμβριο ότι «αυτή η κολόνια, της κόντρας, θα κρατήσει χρόνια» πολλοί είχαν σπεύσει να μιλήσουν για «δημοσιογραφικές υπερβολές ή και σενάρια». Αμέσως μετά «έσκασαν» οι επιστολές της ΜΟΤΟΡ ΟΙΛ προς το Θανάση Δαγούμα τότε της ΡΑΕ και τώρα της ΡΑΑΕΥ (Σ.Σ. συνηθίστε την κακόηχη και χασμωδική επωνυμία, αυτό είναι το αρκτικόλεξο της νέας Υπερ-Αρχής για Νερά-Ενέργεια-Σκουπίδια που αναλαμβάνει ο φίλος και πελάτης της στήλης Θανάσης Δαγούμας) όπου το πρόβλημα αναδείχθηκε ανάγλυφο.

Συνοπτικά για να καταλάβουμε όλοι το νόημα της αντιπαράθεσης: ο Γιάννης Β. Βαρδινογιάννης λέει πολύ απλά πως η ΜΟΤΟΡ ΟΙΛ φτιάχνει το δικό της πλωτό σταθμό (FSU) αερίου, αλλά η κα Ρίτα Γκάλλι και ο ΔΕΣΦΑ που είναι ο Διαχειριστής του Δικτύου, έχουν το δικό του FSRU αλλά και FSU στη Ρεβυθούσα, που είναι ευθέως ανταγωνιστικός.

Συνεπώς, λένε εκεί στους Αγίους Θεοδώρους, η κα Γκάλλι παρεμποδίζει με κάθε τρόπο τον κο Βαρδινογιάννη να υλοποιήσει ένα μεγάλο επενδυτικό σχέδιο κοντά στο μισό δις επειδή είναι ανταγωνιστικό προς τα δικά της σχέδια.

Για μισό λεπτό όμως: ως Διαχειριστής του δικτύου η κα Γκάλλι και ο ΔΕΣΦΑ, δεν οφείλει να ευνοεί και να προστατεύει τον ανταγωνισμό για χάρη του Έλληνα καταναλωτή;

Η θεωρητική απάντηση είναι ‘ναι’, άλλο τί γίνεται στην πράξη…

Πλοίο σκέφτεται να αγοράσει η κυρία Γκάλλι

Εν τω μεταξύ η κα Ρίτα Γκάλλι κλείνει το κεφάλαιο που λέγεται 4η πλωτή δεξαμενή αποθήκευσης υγροποιημένου φυσικού αερίου στην Ρεβυθούσα, η οποία εγκαταστάθηκε πέρσι το καλοκαίρι από τον ΔΕΣΦΑ στα πλαίσια των μέτρων προληπτικής δράσης για την ασφάλεια εφοδιασμού της χώρας.

Δεν θα κάνει χρήση του δικαιώματος παράτασης του FSU και ενημέρωσε σχετικά το Θανάση Δαγούμα ενώ αμέσως μετά το είπε και σε συνέντευξη σε οικονομική εφημερίδα.

Βέβαια κάποιοι λένε ότι η κα Γκάλλι έχει βρεί να νοικιάσει άλλο πλοίο για 5 μήνες και πολύ φθηνότερα γι’ αυτό και θα …αποπλεύσει με ούριο άνεμο αυτό που σήμερα ναυλοχεί στη Ρεβυθούσα με ετήσιο κόστος 20 εκατομμύρια από πέρυσι τον Ιούνιο.

Η αλήθεια όμως είναι άλλη και σας την αποκαλύπτει σήμερα ο wiseman: η κα Ρίτα Γκάλλι ζήλεψε τη δόξα της Μαρίας Αγγελικούση και ψάχνει να αγοράσει πλοίο, δικό της, θέλει να γίνει εφοπλιστίνα.

Εντάξει κάνουμε και λίγο μετα-Πασχαλινό χιούμορ αλλά όντως ο ΔΕΣΦΑ έχει αναθέσει μάλλον αθόρυβα σε Ιταλούς να βρούν πλοίο-πλωτή δεξαμενή για αγορά και μόνιμη εγκατάσταση στη Ρεβυθούσα.

Το θεωρούν τώρα πια απαραίτητο και πιο φθηνό στο πέρασμα του χρόνου.

Η κα Γκάλλι μίλησε βεβαίως υπαινικτικά για «μόνιμη εγκατάσταση FSU που είναι τεχνικά βιώσιμη» αλλά στην πραγματικότητα η κατάσταση είναι πιο προχωρημένη, ο ΔΕΣΦΑ είναι στο ψάξιμο ασχέτως αν λέει «μόνο εάν βρούμε κάτι καλό θα το πάρουμε».

Στις περιπτώσεις αυτές όμως, ισχύει η Ευαγγελική ρήση Του Ιησού: “Αιτείτε, και δοθήσεται υμίν· ζητείτε, και ευρήσετε· κρούετε, και ανοιγήσεται υμίν.

Πάς γάρ ο αιτών λαμβάνει και ο ζητών ευρίσκει και τώ κρούοντι ανοιγήσεται’’ για να θυμηθούμε όλοι το Κατά Ματθαίον Ευαγγέλιο.

Θα βρει λοιπόν μόνιμο πλοίο, ότι και να λέει τώρα.

Εντελώς αντίθετος ο Γιάννης Β. Βαρδινογιάννης

Ερχόμαστε τώρα στο προκείμενο: την πλήρη αντίθεσή του αναφορικά με την μονιμοποίηση και την επέκταση του FSU της Ρεβυθούσας, έχει εκφράσει ο Γιάννης Β. Βαρδινογιάννης (ΜΟΤΟΡ ΟΙΛ-Διώρυγα GAS).

Το είπε ξεκάθαρα σε επιστολή της ‘Διώρυγα GAS’ θυγατρικής του Ομίλου Motor Oil προς τη Ρυθμιστική Αρχή Ενέργειας ήδη πριν 4 μήνες.

Στην επιστολή Βαρδινογιάννη- ‘Διώρυγα GAS’ προς το Θανάση Δαγούμα, το FSU της Ρεβυθούσας χαρακτηρίζεται από θεσμικές και λειτουργικές δυσκολίες, με βάση και την υπό διαβούλευση πρόταση του Διαχειριστή. Όπως σημειώνει χαρακτηριστικά η εταιρεία: «Αναδεικνύεται η προσωρινότητα της λύσης της δεξαμενής, καθώς προσφέρει κοστοβόρες και αμφιβόλου ποιότητας υπηρεσίες».

Υπογραμμίζει επίσης ότι, «η αύξηση του χρόνου εκφόρτωσης δεν αναμένεται να ωφελήσει ουσιαστικά την εύρυθμη λειτουργία του ΕΣΦΑ και την αύξηση της δυνατότητας εισαγωγής LNG».

Λέει μάλιστα ότι «η ασφάλεια εφοδιασμού μπορεί να εξασφαλιστεί μακροπρόθεσμα με την ένταξη δεύτερου σημείου εισόδου φορτίων LNG στη χώρα, μέσω του σχεδιαζόμενου FSRU της Διώρυγα GAS, στους Αγίους Θεοδώρους».

Με δύο λόγια: δυοίν θάτερον, δηλαδή κατά τους αρχαίους ημών προγόνους, «υποχρεωτικά το ένα από τα δύο θα γίνει». Εν ολίγοις ή εμείς η ΜΟΤΟΡ ΟΙΛ θα δώσουμε τη λύση ή αυτοί του ΔΕΣΦΑ, τρίτος δρόμος δεν υπάρχει και …διαλέξτε!

Ο wiseman προβλέπει μετεκλογικές …χαρούλες για τον επόμενο Υπουργό Ενέργειας, όποιος και αν είναι…

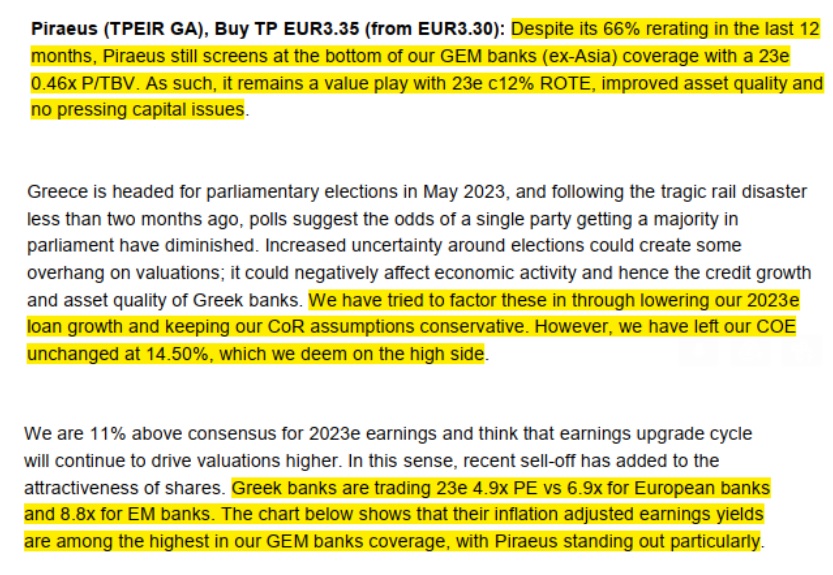

HSBC: Πώς η Πειραιώς κερδίζει την Εθνική

Χθες είδε το φως της δημοσιότητας το καινούργιο report της HSBC για τις ελληνικές τράπεζες.

Η HSBC δίνει σύσταση αγοράς και για τις τέσσερις.

Συγκεκριμένα, για την Πειραιώς δίνει τιμή στόχο τα 3.35€, για την Alpha Bank το 1.45€, για την Εθνική τα 6.75€ και για την Eurobank το 1.45€.

Όμως, όπως έχουμε χιλιοπεί, το πιο σημαντικό πράγμα είναι να ξεψαχνίζουμε τα εκάστοτε report γιατί σχεδόν πάντα κρύβουν λαβράκια.

Στη συγκεκριμένη περίπτωση όχι απλώς κρύβονται λαβράκια αλλά πραγματικό χρυσάφι για όσους θέλουν να επενδύσουν στις 4 συστημικές τράπεζες.

Το πιο σημαντικό κατά την ταπεινή άποψη του Wiseman βρίσκεται στη σελίδα 3 του report (βλ. παρακάτω) εκεί που ο αναλυτής της HSBC μας λέει ότι επειδή η Ελλάδα πάει σε εκλογές τον Μάιο του 2023 και δεν προβλέπεται αυτοδυναμία, με βάση αυτή την παραδοχή προβλέπει μικρότερη αύξηση των χορηγήσεων και κρατάει το κόστος ρίσκου σε υψηλά επίπεδα.

Ακόμα, κρατάει το COE στο 14.50% που το θεωρεί υψηλό, δηλαδή συντηρητικό.

Έτσι, οι τιμές στόχοι που δίνει για τις 4 τράπεζες έχει ενσωματωμένο και το ρίσκο των εκλογών.

Άρα, είναι συντηρητικές.

Ακόμα, στη σελίδα 3 του report, ο αναλυτής μας τονίζει ότι παρόλο τη μεγάλη άνοδο της τράπεζας Πειραιώς, η Πειραιώς είναι η 4η πιο υποτιμημένη τράπεζα με βάση το earnings yield από τις 62 τραπεζικές μετοχές που παρακολουθεί η HSBC στις αναδυόμενες αγορές εξαιρώντας τις ασιατικές τράπεζες.

Τονίζει δε, ότι ακόμα και τώρα είναι το απόλυτο ελληνικό τραπεζικό value play γιατί με ένα εκτιμώμενο 2023 ROTE 12% παίζει τώρα με ένα προσδοκώμενο 2023e P/TBV = 0.46.

Με αυτό το ROTE δικαιολογεί άνετα να παίζει με ένα προσδοκώμενο P/TBV 2023e = 0.7.

Η ενδελεχής ανάγνωση του report αποκαλύπτει συγκλονιστικά στοιχεία.

Πώς Καραβίας – Μεγάλου αφήνουν πίσω τον Μυλωνά

Για να γνωρίζετε, με βάση τα στοιχεία της HSBC, το 2022 η Eurobank είχε έσοδα από τόκους 1.55 δις ευρώ, έσοδα από προμήθειες 543 εκ ευρώ και έξοδα 918 εκ ευρώ.

Δηλαδή, είχε επαναλαμβανόμενη κερδοφορία της τάξης του 1.175 δις ευρώ.

Το απίστευτο, φίλοι αναγνώστες, ότι την δεύτερη θέση με βάση την επαναλαμβανόμενη κερδοφορία για το 2022 την έχει η τράπεζα Πειραιώς και όχι η Εθνική.

Συγκεκριμένα, με βάση πάλι τα στοιχεία της HSBC, η Πειραιώς είχε έσοδα από τόκους 1.353 δις ευρώ, έσοδα από προμήθειες 485 εκ ευρώ, έξοδα 828 εκ ευρώ, συνεπώς είχε επαναλαμβανόμενα κέρδη της τάξης του 1.010 δις ευρώ.

Στην 3η θέση βρίσκεται η Εθνική με έσοδα από τόκους 1.369 δις ευρώ. έσοδα από προμήθειες 347 εκ ευρώ, έξοδα 820 εκ ευρώ, άρα επαναλαμβανόμενη κερδοφορία 896 εκ ευρώ και η Alpha Bank με έσοδα από τόκους 1.323 δις ευρώ, έσοδα από προμήθειες 399 εκ ευρώ, έξοδα 962 εκ ευρώ, άρα επαναλαμβανόμενη κερδοφορία 760 εκ ευρώ.

Το απίστευτο είναι ότι και για το 2023 ο αναλυτής της HSBC προβλέπει ότι και πάλι η Eurobank θα είναι στην 1η θέση εκτιμώντας ότι θα εμφανίσει επαναλαμβανόμενη κερδοφορία της τάξης του 1.57 δις ευρώ.

Το απίστευτο είναι ότι πάλι την 2η θέση την έχει η τράπεζα Πειραιώς με εκτιμώμενη επαναλαμβανόμενη κερδοφορία της τάξης του 1.398 δις ευρώ.

Ακολουθούν η Εθνική με επαναλαμβανόμενη κερδοφορία 1.35 δις ευρώ και η Alpha Bank με επαναλαμβανόμενη κερδοφορία της τάξης του 1.102 δις ευρώ.

Κορυφαίος διαχειριστής από το City του Λονδίνου μας τόνισε ότι είναι θέμα χρόνου και μόνο να κλείσει η ψαλίδα των κεφαλαιοποιήσεων μεταξύ της Εθνικής και της Πειραιώς.

Μας είπε ότι δεν μπορεί η Εθνική να κοστίζει 4.408 δις ευρώ και η Πειραιώς 2.906 δις ευρώ με την Πειραιώς να έχει μεγαλύτερη επαναλαμβανόμενη κερδοφορία κατά 48 εκ ευρώ με βάση την εκτίμηση του αναλυτή της HSBC για το 2023 μόνο και μόνο επειδή έχει αρκετά υψηλότερο FL CORE TIER1.

Με το που δει η επενδυτική κοινότητα στις 5 Μαΐου το καινούργιο business plan για τα έτη 2023, 2024 και 2025, θα αντιληφθεί ότι η Πειραιώς με ένα εκτιμώμενο ROTE 2023e = 12% πρέπει να παίζει φέτος με ένα P/TBV 2023e = 0.7.

Χρησιμοποιώντας το TBV για το 2023 του αναλυτή της HSBC που το εκτιμάει σε 4.9 ευρώ/μετοχή, αυτό σημαίνει ότι η Πειραιώς δικαιολογεί φέτος κιόλας μια τιμή στόχο 3.43€, λίγο παραπάνω από τα 3.35€ που έδωσε ο αναλυτής της HSBC.

Για να καταλάβετε, η Εθνική στα 4.81€ παίζει τώρα με ένα P/TBV 2022 = 0.73 και παίζει με ένα προβλεπόμενο P/TBV 2023e = 0.65.

Άρα, όπως μας τόνισε ο κορυφαίος διαχειριστής, η Πειραιώς δικαιολογεί άνετα να παίζει με ένα προσδοκώμενο P/TBV 2023e = 0.7.

Προσέξτε όμως, η τιμή στόχος 3.35€ που δίνει ο αναλυτής της HSBC είναι με τις συντηρητικές εκτιμήσεις που δίνει ο αναλυτής για το 2024 που προβλέπει ότι τα κέρδη της Πειραιώς από 697 εκ ευρώ που τα εκτιμάει για το 2023 θα προσγειωθούν στα 527 εκ ευρώ το 2024, λίγο λιγότερα από αυτά του 2022.

Αλλά μη νομίζετε, και για το 2025 ο αναλυτής εκτιμάει ότι η Πειραιώς θα βγάλει κέρδη της τάξης των 503 εκ ευρώ.

Πάλι μειωμένα σε σχέση με το 2024.

Η τιμή στόχος των 3.35€ είναι απολύτως επιτεύξιμη φέτος.

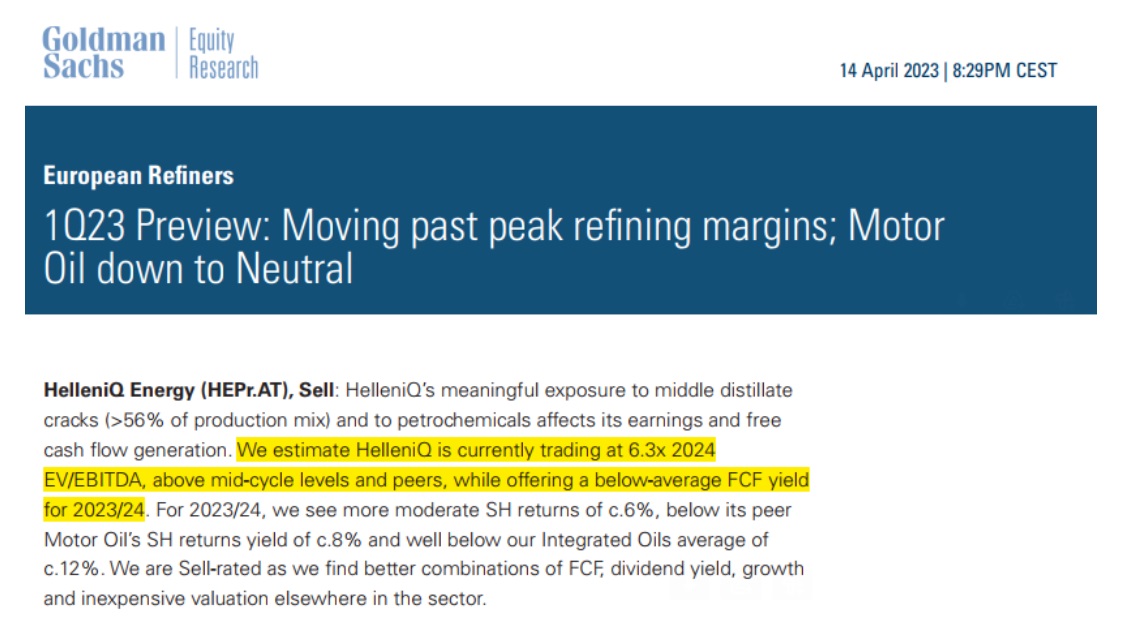

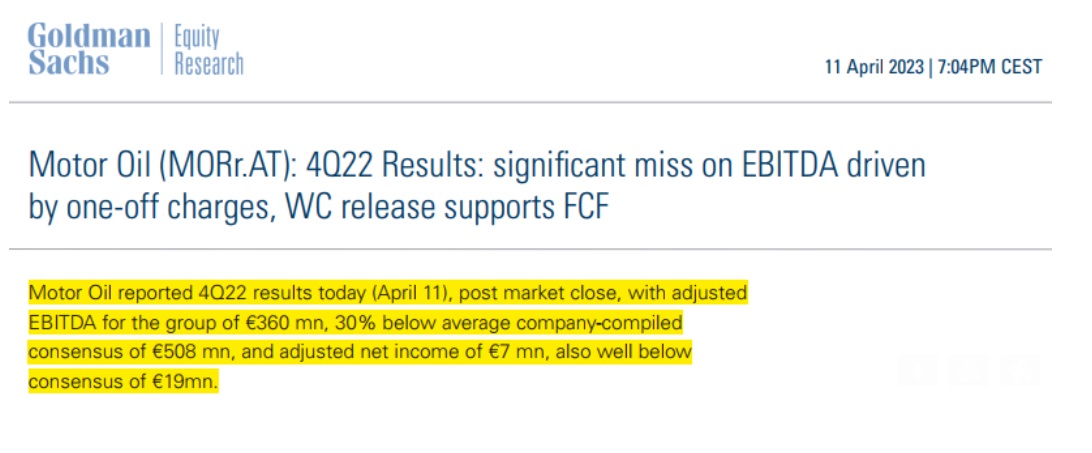

GOLDMAN: Γιατί προτιμάει την Motor Oil από την HELLENIQ

GOLDMAN: Γιατί προτιμάει την Motor Oil από την HELLENIQ

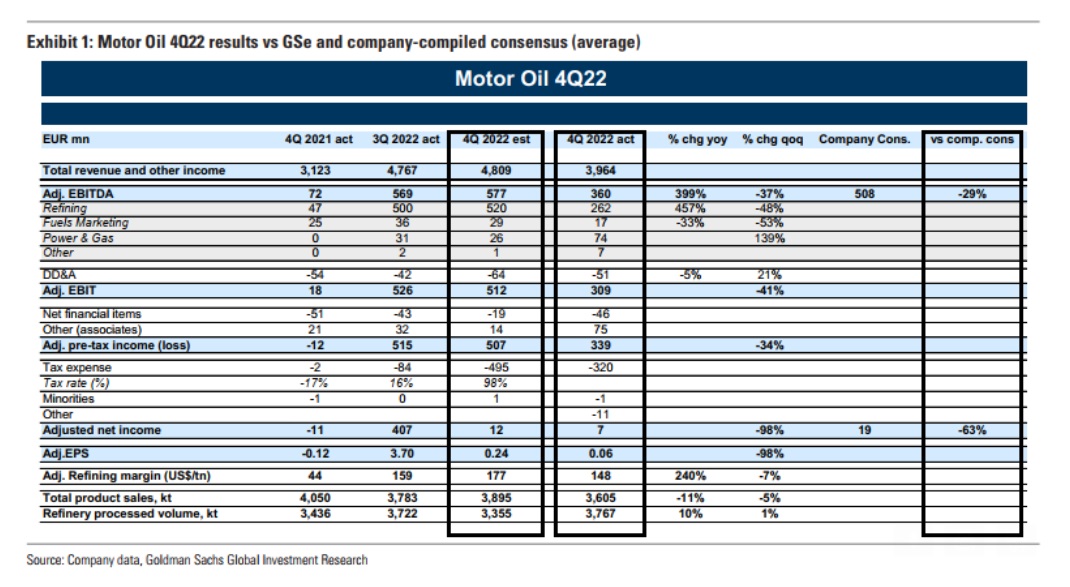

Πριν μερικές ημέρες, και συγκεκριμένα στις 14 Απριλίου, η Goldman Sachs έβγαλε καινούριο report για τα ελληνικά διυλιστήρια.

Προηγουμένως, στις 11 Απριλίου, και αμέσως μετά τα αποτελέσματα της Motor Oil, έβγαλε note λέγοντας ότι τα adjusted EBITDA Δ’ τριμήνου 2022 ήταν 30% κάτω από τις μέσες εκτιμήσεις της αγοράς.

Συγκεκριμένα, η μέση εκτίμηση ήταν στα 508 εκ ευρώ και η Motor Oil έβγαλε 360 εκ ευρώ.

Το ίδιο συνέβη και στο επίπεδο του adjusted net income που η μέση εκτίμηση για το Δ’ τρίμηνο ήταν στα 19 εκ ευρώ και η Motor Oil έβγαλε 7 εκ ευρώ.

Έτσι η Goldman με το report που έβγαλε στις 14 Απριλίου μας τονίζει ότι πλέον τα περιθώρια διύλισης έχουν γράψει τα ψηλά τους και οι επενδυτές πρέπει πλέον να στρέψουν το ενδιαφέρον τους στα επαναλαμβανόμενα κέρδη του 2024 και του 2025.

Η Goldman πλέον αφαιρεί την Motor Oil από τις προτεινόμενες μετοχές για αγορά και της δίνει σύσταση ουδέτερη με τιμή στόχο τα 28.50€.

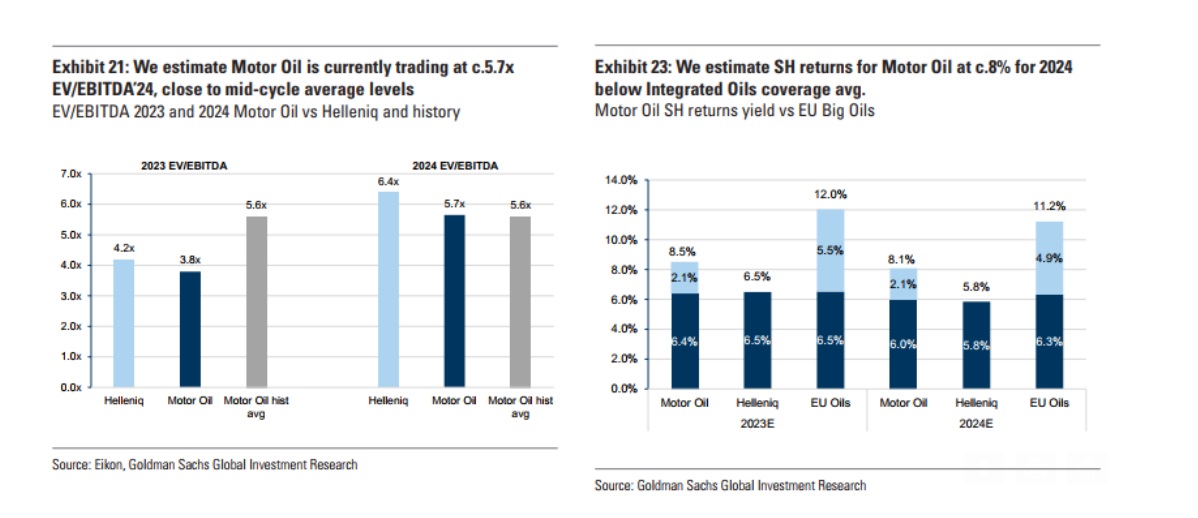

Όμως, όπως μας τονίζει στην σελίδα 9 του report, η Motor Oil παίζει με ένα προβλεπόμενο EV/EBITDA 2024e = 5.7 με το mid-cycle να είναι στο 5.6 και να έχει μια προσδοκώμενη απόδοση ελεύθερων ταμειακών ροών για την χρονιά 2023-2024 με 10%, λίγο χαμηλότερη από την μέση απόδοση ελεύθερων ταμειακών ροών που είναι στο 12% των integrated oils.

Παρόλο που ο αναλυτής βλέπει η Motor Oil να έχει μια μερισματική απόδοση της τάξης του 6.4% για το 2023, προτιμάει να δώσουμε βαρύτητα στις μετοχές των European integrated oils που θα έχουν μια προβλεπόμενη μερισματική απόδοση της τάξης του 6.50%.

Αλλά επειδή θα κάνουν μεγάλα buyback, το buyback yield υπολογίζεται στο 5.50%.

Άρα το συνολικό yield των European integrated oils υπολογίζεται στο 12% για το 2023, ενώ η Motor Oil υπολογίζεται να έχει ένα buyback yield της τάξης του 2.1% με την εκτιμώμενη μερισματική απόδοση για το 2023 στο 6.4% δίνει μια συνολική απόδοση της τάξης του 8.5%.

Για να καταλάβετε, η Goldman εκτιμάει ότι για το 2023 η HELLENIQ ENERGY (τεως ΕΛΠΕ) θα έχουν μια μερισματική απόδοση της τάξης του 6.50 % και για το 2024 5.80% με μηδενικό buyback yield.

Η Goldman Sachs είναι καταπέλτης για την Helleniq και δίνει σύσταση sell με τιμή στόχο τα 7.70€ για την μετοχή των ΕΛΠΕ.

Συγκεκριμένα μας τονίζει ότι η Helleniq παίζει τώρα με ένα προσδοκώμενο EV/EBITDA 2024e = 6.3, παραπάνω από το mid-cycle EBITDA που είναι στο 5.7.

Έτσι, εάν θέλει τώρα κάποιος να έχει έκθεση στα Ευρωπαϊκά διυλιστήρια και μετά την πρόσφατη πτώση της Motor Oil, προτιμάει την Motor Oil σε σχέση πάντα με τα ΕΛΠΕ.

Αλλά, πιο φθηνές από όλες είναι τα European Integrated Oils, σαν παράδειγμα η REPSOL και η TOTAL ENERGIES.

Τι πρέπει να γνωρίζει ο ανακριτής της Λάρισας για την υπόθεση των Τεμπών

Δύσκολο το έργο του ανακριτή της Λάρισας.

Όχι μόνο γιατί καλείται να ξετυλίξει το απίστευτο κουβάρι στοιχείων και γεγονότων που οδήγησαν στο τραγικό δυστύχημα στα Τέμπη, αλλά κυρίως επειδή πρέπει να ξεχωρίσει τους αξιόπιστους μάρτυρες από εκείνους που παίζουν τα δικά τους παιχνίδια.

Γνωρίζει, άραγε ο ανακριτής, για παράδειγμα, ότι ο παραιτηθείς πρόεδρος της επιβλέπουσας επιτροπής για το ETCS, ο οποίος περιφέρεται στα κανάλια ως «Κασσάνδρα» που προειδοποιούσε για σοβαρά ζητήματα ασφαλείας, συνέβαλε στην πραγματικότητα καθοριστικά στις καθυστερήσεις για την υλοποίηση των κρίσιμων αυτών έργων;

Γνωρίζει ο ανακριτής ότι με την «υπογραφή» του συγκεκριμένου ανθρώπου εγκαταστάθηκαν συσκευές παλαιάς τεχνολογίας που στη συνέχεια έπρεπε να ξηλωθούν και να αντικατασταθούν, καθυστερώντας την υλοποίηση του έργου;

Ο άνθρωπος αυτός, που βρήκε βήμα στα ΜΜΕ επικαλούμενος την παραίτησή του από την επιτροπή, θέλει να παρουσιαστεί ως Δον Κιχώτης με ευγενή κίνητρα.

Αν είναι όντως έτσι, γιατί το πόρισμα της ΕΑΔ τον συμπεριλαμβάνει στη λίστα με τους εμπλεκόμενους που πρέπει να ελεγχθούν για πειθαρχικές κυρώσεις επειδή φέρουν ευθύνη για την καθυστέρηση της υλοποίησης του έργου;

Μήπως, λοιπόν, κάποιες μαρτυρίες- και τηλεμαρτυρίες- έχουν διαφορετική βαρύτητα από άλλες;

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- «Μάχη» στον Αργοσαρωνικό: 20 εταιρείες και κοινοπραξίες θα δρομολογήσουν 75 πλοία την περίοδο 2025 – 2026

- Χάρτης ευκαιριών και εντάσεων στο Αιγαίο

- Τάκης Σαράντης (Ελληνικά Γαλακτοκομεία) στο mononews: Πώς θα απογειώσουμε τη Δωδώνη

- Airbnb: Τα πολλά ακίνητα «τρώνε» την ανάπτυξη – 1,15 εκατομμύρια καταλύματα τον Μάρτιο