ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities θεωρεί ότι τα αποτελέσματα του 2022 διαμορφώθηκαν σύμφωνα με τις εκτιμήσεις της, εντούτοις η επιστροφή στο μέτοχο είναι μια μικρή… απογοήτευση. Η χρηματιστηριακή προτείνει σύσταση διακράτησης (hold) και τιμή-στόχο τα 16,60 ευρώ. Σημειωτέον ότι τώρα η τιμή του ΟΤΕ έχει πτώση 2.4% στα 14,84 ευρώ με αυξημένη συναλλακτική δραστηριότητα.

Η Optima Bank, από την πλευρά της, είναι επίσης της άποψης ότι τα αποτελέσματα που ανακοίνωσε ο ΟΤΕ ΟΤΕ -0,21% 14,07 νωρίτερα ήταν χαμηλότερα από τις εκτιμήσεις του consensus.

Με μια σύντομη ματιά, η Optima Bank εξηγεί ότι:

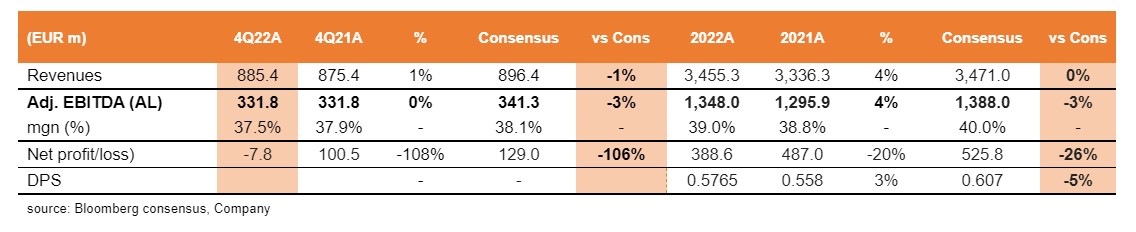

· Τα έσοδα του ομίλου ανήλθαν σε 885,4 εκατ. ευρώ (+1% σε ετήσια βάση) το 4ο τρίμηνο πέρυσι, σε γενικές γραμμές σύμφωνα με τις εκτιμήσεις των αναλυτών για 896,4 εκατ. ευρώ.

· Τα προσαρμοσμένα EBITDA διαμορφώθηκε στα 331,8 εκατ. ευρώ (0% σε ετήσια βάση), κάτω από την εκτίμηση των αναλυτών για 341,3 εκατ. ευρώ.

· Οι καθαρές ζημίες του δ΄ τριμήνου πέρυσι διαμορφώθηκαν σε 7,8 εκατ. ευρώ, αρκετά κάτω από την εκτίμηση της αγοράς για κέρδη 129 εκατ. ευρώ.

· Η διοίκηση θα προτείνει τη διανομή μικτού μερίσματος ύψους 0,5765 ευρώ ανά μετοχή (+3,3% σε ετήσια βάση), κάτω από την εκτίμηση του consensus για 0,6070 ευρώ ανά μετοχή. Το πρόγραμμα επαναγοράς μετοχών είναι της τάξεως των 175 εκατ. ευρώ.

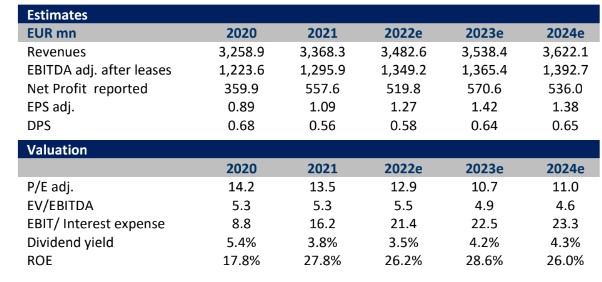

Παράλληλα, η Eurobank Equities επισημαίνει τις χαμηλότερες από τις αναμενόμενες συνολικές αμοιβές το 2023 στα 425 εκατ. ευρώ έναντι 502 εκατ. ευρώ το 2022 . Μετά την καταβολή €502 εκατ. στους μετόχους από τις ταμειακές ροές του 2022, η διοίκηση του ΟΤΕ ανακοίνωσε χαμηλότερο ποσό για το 2023, που περιλαμβάνει εξαγορά 175 εκατ. ευρώ και μέρισμα 0,58 ευρώ (+3% σε ετήσια βάση).

Η μείωση οφείλεται κυρίως σε φορολογική επιβάρυνση της τάξεως των 120-140 εκατ. ευρώ το 2023 (το 2022 ο φόρος ήταν χαμηλότερος λόγω της Ρουμανίας), η οποία θα αντισταθμιστεί μόνο εν μέρει από το χαμηλότερο επενδυτικό πρόγραμμα (capex) και τα υψηλότερα λειτουργικά κέρδη.

Ο ΟΤΕ φαίνεται να έχει υιοθετήσει μια συνετή προσέγγιση λόγω της αστάθειας του φορολογικού νομοσχεδίου, αποφασίζοντας ουσιαστικά να διατηρήσει, περικόπτοντας το ποσό που αφιερώνεται στην επαναγορά.

Το ‘σήμα’ που δίνει στην αγορά είναι σαφώς αρνητικό και πιθανότατα θα απογοητεύσει τους επενδυτές, ειδικά δεδομένης της χαμηλής μόχλευσης και της περαιτέρω μείωσης του καθαρού χρέους το 2022.

Αναφορικά με την αποτίμηση της μετοχής, η μείωση της τιμής ακολουθεί σε μεγάλο βαθμό τις εταιρείες του κλάδου στην ΕΕ, αλλά η υπόθεση του ΟΤΕ πάσχει από έλλειψη καταλυτών. Ο τίτλος του ΟΤΕ έχει απόδοση -15% τους τελευταίους 12 μήνες, υποαποδίδοντας των ευρωπαϊκών εταιρειών (-3%).

Εκτός από την πτώση του κλάδου, οι εταιρικοί παράγοντες ήταν ‘χλιαροί’ για τη λειτουργική δυναμική στο β’ εξάμηνο πέρυσι, μαζί με σημάδια της εντατικοποίησης του ανταγωνισμού.

Η αποτίμηση παραμένει συγκρατημένη με έκπτωση περίπου 10-15% έναντι των ευρωπαϊκών εταιρειών.

Η χρηματιστηριακή, ελλείψει σημαντικών καταλυτών που θα οδηγήσουν τη μετοχή υψηλότερα, διατηρεί τη σύσταση σε διακράτηση.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μιχαηλίδου: «Απαντάμε στο στεγαστικό πρόβλημα με 6,5 δις. ευρώ και ναυαρχίδες το Σπίτι μου ΙΙ και την Κοινωνική Αντιπαροχή»

- Τραμπ: Σε ασταμάτητες συζητήσεις για τους δασμούς – Φήμες για «όργιο» λόμπινγκ

- Δόμνα Μιχαηλίδου: «Ολοκληρωμένη στήριξη των ατόμων στο φάσμα του αυτισμού»

- Φρεντέρικσεν: Οι ΗΠΑ δεν θα πάρουν τον έλεγχο της Γροιλανδίας