ΣΧΕΤΙΚΑ ΑΡΘΡΑ

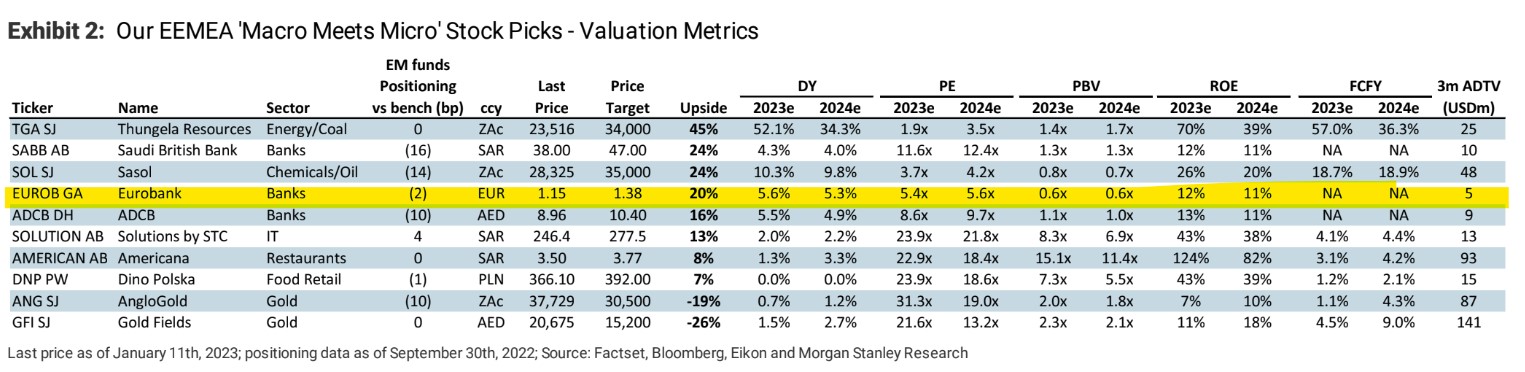

Η Morgan Stanley και ο αναλυτής Nida Iqbal, επικαιροποιούν τη λίστα μετοχών ‘Macro Meets Micro’ στις αναδυόμενες αγορές της περιοχής, αυξάνοντας την έκθεση στην αναδυόμενη Ευρώπη και μειώνοντας την έκθεση στη Μέση Ανατολή, σύμφωνα με τις αξιολογήσεις των χωρών. Προσθέτουν τις μετοχές Americana, Eurobank και Dino, αντικαθιστώντας τις SNB, ENBD και OCI.

Ειδικά για την Eurobank ο οίκος εξηγεί ότι η επέκταση του καθαρού περιθωρίου τόκων (ΝΙΜ) των ελληνικών τραπεζών έχει μόλις ξεκινήσει και πρόκειται να αυξηθεί, λόγω των αυξήσεων των επιτοκίων της ΕΚΤ. Η Eurobank είναι η κορυφαία επιλογή των αναλυτών της για τις τράπεζες της ΕΜΕΑ στην Ελλάδα, θεωρώντας την ως το πιο αμυντικό όνομα, με τον υψηλότερο δείκτη κεφαλαιακής επάρκειας μεταξύ της κάλυψής της και το χαμηλότερο δείκτη NPE.

Η ανάκαμψη της χώρας θα συνεχιστεί χάρη στις άμεσες ξένες επενδύσεις, την αύξηση των επενδύσεων και το όφελος από την ανάκαμψη των κεφαλαίων της ΕΕ κατά τα επόμενα χρόνια. Η μετοχή διαπραγματεύεται με 0,6 φορές για το 2023 σε όρους λογιστικής αξίας (P/BV) και απόδοση ιδίων κεφαλαίων (RoE) στο 12,1%.

Η σύσταση για την Eurobank είναι οverweight με στόχο τιμής στα 1,38 ευρώ και περιθώριο ανόδου 20% στο βασικό σενάριο και 50% στο θετικό σενάριο.

Η θέση της Morgan Stanley στηρίζεται στο NIM που θα διευρυνθεί το 2023: Η επέκταση του NIM των ελληνικών τραπεζών μόλις ξεκίνησε και πρόκειται να αυξηθεί, λόγω των αυξήσεων των επιτοκίων της ΕΚΤ, με τους οικονομολόγους της MS να προβλέπουν κορύφωση 3,25% το δεύτερο τρίμηνο του 2023 και ένα τελικό ποσοστό 2,0%.

“Η Eurobank είναι η κορυφαία επιλογή ως το πιο αμυντικό όνομα, με τον υψηλότερο δείκτη κεφαλαιακής επάρκειας μεταξύ της κάλυψής μας (17,2% από το τρίτο τρίμηνο πέρυσι) και θα επαναλάβει τη διανομή μερίσματος 20% για το 2022 στη διάρκεια του 2023”, αναφέρει η τράπεζα.

Η MS προβλέπει αύξηση περίπου 5% στα εξυπηρετούμενα δάνεια το 2023 για την Eurobank, με την ποιότητα ενεργητικού να είναι υπό έλεγχο.

Ο αμερικανικός οίκος αναμένει ότι οι προοπτικές για την ποιότητα των στοιχείων ενεργητικού φέτος θα παραμείνουν ευνοϊκές, με δεδομένα, αφενός τη θετική προοπτική της ελληνικής οικονομίας σε αντίθεση με την υπόλοιπη Ευρώπη, αφετέρου τη χαμηλότερη από την προηγουμένως αναμενόμενη τιμή στο φυσικό αέριο που οδηγεί σε χαμηλότερο πληθωρισμό και επίσης λαμβάνει υπόψη και την ανθεκτικότητα των δανειοληπτών (σ.σ. η MS σημειώνει ότι “το μεγαλύτερο μέρος του χαρτοφυλακίου δανείων της Eurobank αποτελείται από δάνεια προς δανειολήπτες που έχουν αντέξει αρκετές κρίσεις χωρίς να αθετήσουν τις υποχρεώσεις τους”).

Η τιμή-στόχος της MS θέτει μια αποτίμηση σε περίπου 0,7 φορές το 2024 σε όρους P/BV για δείκτη ROTE 10,8%, με κόστος ιδίων κεφαλαίων 14,5% και 1% τελική ανάπτυξη.

Οι κίνδυνοι που βλέπει είναι οι εξής: 1) ασθενέστερες από τις αναμενόμενες μακροοικονομικές συνθήκες και μεταβλητότητα στο ελληνικό χρηματιστήριο, η οποία συνδέεται με τις εκλογές του 2023, 2) Αύξηση του κόστους κινδύνου και υποτονική αύξηση των δανείων λόγω των υψηλότερων επιτοκίων.

Διαβάστε επίσης:

Eurobank: Βγαίνει στις αγορές με senior preferred ομόλογο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΣΥΡΙΖΑ-ΠΣ για τον τραυματισμό ορνιθολόγων από λαθροθήρες στη Ζάκυνθο

- Το σχέδιο των ΗΠΑ για κατάπαυση πυρός στην Ουκρανία – Τι προβλέπεται για κατεχόμενα εδάφη και κυρώσεις

- Ιράν: Μια συμφωνία για το πυρηνικό πρόγραμμά του είναι πιθανή, εφόσον οι ΗΠΑ έχουν ρεαλιστική στάση

- Αρθροπλαστική του ισχίου: Τεχνικές ελάχιστης επεμβατικότητας AMIS και υποβοήθηση με σύστημα πλοήγησης το παρόν και το μέλλον