ΣΧΕΤΙΚΑ ΑΡΘΡΑ

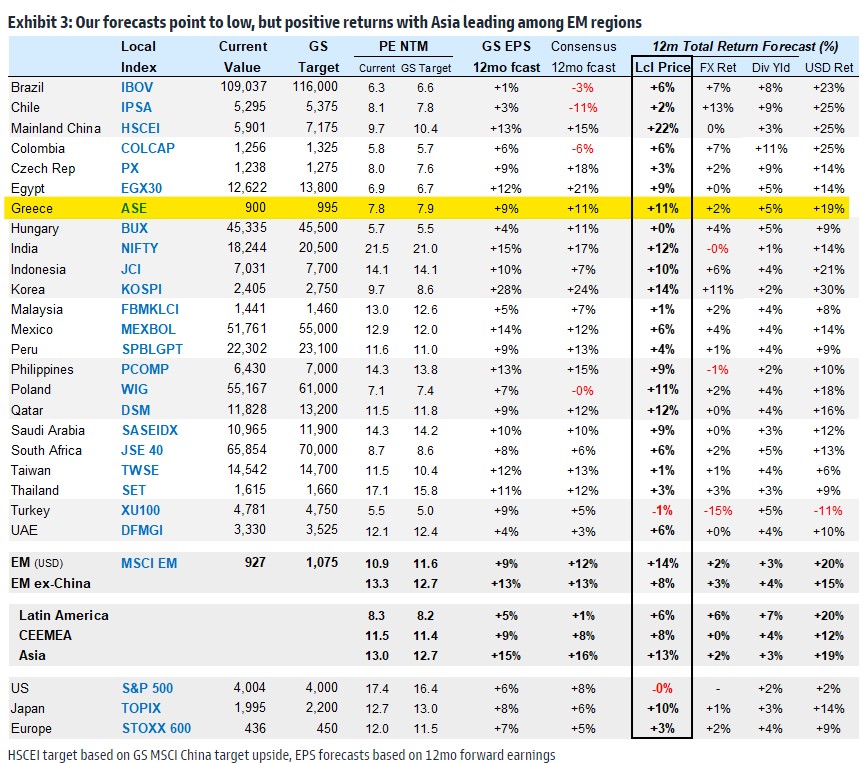

«Προβλέπουμε ότι ο MSCI EM θα φτάσει τις 1.075 μονάδες μέσα στους επόμενους 12 μήνες (+14%), με τον δείκτη αναδυόμενων αγορών, πλην Κίνας (EM ex-China), να αποδίδει 8% (στο ίδιο επίπεδο με την Ευρώπη και την Ιαπωνία), με σημαντική διασπορά (από 0% έως 14% απόδοση στις μεγάλες EM).

Οι προοπτικές μας στηρίζονται στο κοινό θέμα ότι η αποτίμηση των μετοχών δεν συνάδει με τα ιστορικά κατώτατα όρια της bear market και ένα αβέβαιο μακροοικονομικό σκηνικό στις αρχές του 2023 είναι πιθανό να οδηγήσει τις τιμές των μετοχών σε χαμηλότερα επίπεδα τους επόμενους μήνες.

Η άνοδος των προβλέψεών μας οφείλεται κυρίως στην ανάκαμψη των κερδών ανά μετοχή (+9% μετά από πτώση 17% φέτος) και στον σταθερό πολλαπλασιαστή P/E», εξηγεί ο Maasry.

Σύμφωνα με την αμερικανική επενδυτική τράπεζα, οι αγορές μετοχών που έχουν υποτιμηθεί σημαντικά, όπως η Ελλάδα, όπου οι πολλαπλασιαστές μετοχών έχουν μειωθεί κατά 39% από τα τέλη του 2019, εμφανίζονται προς το υψηλό άκρο της κατανομής. Αντίθετα, οι αγορές με υψηλά επιτόκια, όπως η Αίγυπτος και η Τουρκία, κινούνται στο αντίθετο άκρο.

«Υποψιαζόμαστε ότι μόνο λίγες αναδυόμενες χώρες θα είναι σε θέση να πετύχουν διψήφια κέρδη το επόμενο έτος και η αγορά της Ελλάδας θα είναι μία από αυτές», συνεχίζει ο Maasry της Goldman Sachs, καθώς οι αναλυτές του αμερικανικού οίκου εκτιμούν ότι οι δείκτες MSCI Κίνας, Κορέας, Ινδίας, Αιγύπτου, Κατάρ, Πολωνίας και Ελλάδας θα είναι κερδισμένοι για το 2023.

Για την ελληνική αγορά, η Goldman Sachs προβλέπει ότι σε χρονικό ορίζοντα δωδεκαμήνου, ο βασικός χρηματιστηριακός δείκτης θα ανέλθει στις 995 μονάδες ή περιθώριο ανόδου 11% και ο εγχώριος δείκτης εμφανίζει αποτίμηση σε όρους κερδοφορίας (P/E) στις 7,8 φορές ή τις 7,9 φορές βάσει του στόχου της Goldman Sachs, με δείκτη μερισματικής απόδοσης στο 5% και πιθανή απόδοση σε δολάριο το επόμενο έτος 19%.

«Οι αποτιμήσεις υποδεικνύουν χαμηλές θετικές αποδόσεις για τον δείκτη MSCI EM κατά τα επόμενα 5 έτη (περίπου 4% ετήσια απόδοση σε όρους δολαρίου) και είναι λιγότερο ελκυστικό από ότι συνέβη στα bear markets του 2008, του 2016 και του 2020 (σήμα δυνητικών αποδόσεων 11% σε εκείνα τα σημεία). Η αντιστροφή του υπερτιμημένου δολαρίου είναι ο πιο πιθανός καταλύτης το 2023 για να οδηγήσει τις αναδυόμενες αγορές (ΕΜ) σε άνοδο (σε όρους δολαρίου πάντα), αν και σημειώνουμε ότι οι μετοχές στις EM είναι ‘λιγότερο φθηνές’ από ότι το δολάριο είναι ‘ακριβό’», εξηγεί ο Maasry.

Παρά τα υψηλά επιτόκια σε αγορές όπως η Πολωνία, η μεγάλη πώληση μετοχών φέτος διατήρησε τις μετοχές να εμφανίζονται «φθηνές» σε σχέση με τα ομόλογα.

Οι αγορές της Λατινικής Αμερικής, όπως η Βραζιλία και η Χιλή, εμφανίζονται πιο ελκυστικές στις μετοχές τους από ότι στα ομόλογα, αν και το σήμα αυτό στρεβλώνεται από τους τομείς των βασικών εμπορευμάτων.

Για τις ΕΜ εκτός Κίνας, προβλέπει αποδόσεις 8% σε τοπικό νόμισμα, οι οποίες βρίσκονται μεταξύ των προσδοκιών μας για την αγορά της Ευρώπης και της Ιαπωνίας.

Διαβάστε επίσης:

Wood για Mytilineos: Ισχυρότερος από ποτέ – Αύξηση τιμής στόχου στα 26 ευρώ και σύσταση αγοράς

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- IRIS: Ερχονται πέντε μεγάλες αλλαγές – Στα 1.000 ευρώ το όριο συναλλαγών

- Να ξεκαθαρίσει τώρα ο κ. Μητσοτάκης ποιους θα φορολογήσει το 2025 – Αρθρο παρέμβαση

- Στην Κύπρο ο Μητσοτάκης για την τριμερή με την Κύπρο και την Ιορδανία – Μαζί και κλιμάκιο υπουργών

- Starbucks: Κέρδη αλλά απλήρωτα δάνεια και συσσωρευμένες ζημιές για την εταιρεία της οικογένειας Μαρινόπουλου