ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η πτώση του πληθωρισμού και οι χαμηλότερες αποδόσεις των ομολόγων θα πρέπει να ωθήσουν τους δείκτες αποτίμησης P/E των μετοχών υψηλότερα για να αντισταθμίσουν την πτώση των κερδών ανά μετοχή (EPS) κατά 10%, εξηγεί ο Graham Secker και η ομάδα στρατηγικής των ευρωπαϊκών μετοχών της Morgan Stanley.

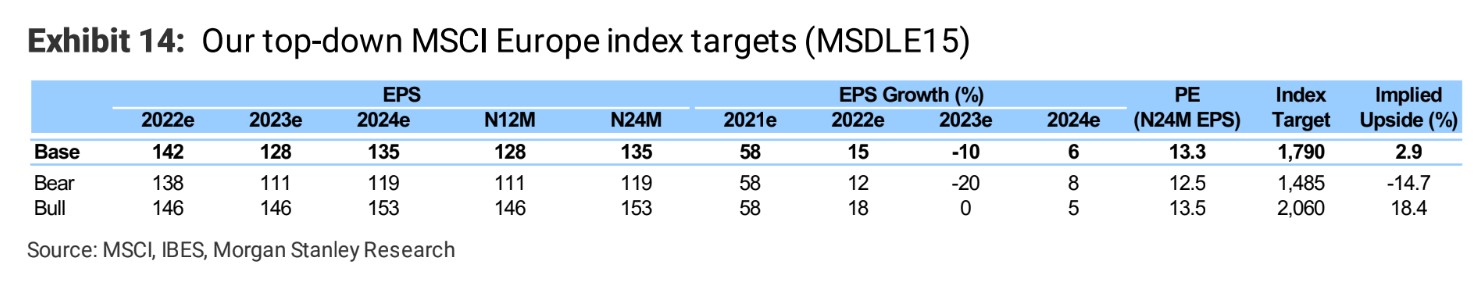

Από την άλλη όμως, η τιμή στόχος στο MSCI Europe Index για τα επόμενο δωδεκάμηνο είναι οι 1.790 μονάδες μόλις, ήτοι προσδοκώμενη άνοδος στο δείκτη 3% στο βασικό σενάριο των αναλυτών. Στο κακό σενάριο για την αγορά, η τιμή στόχος για τον δείκτη «προσγειώνεται» στις 1.485 μονάδες με περιθώριο πτώσης 14,7%.

Τέλος, στο θετικό σενάριο, η τιμή στόχος για το βασικό ευρωπαϊκό δείκτη διαμορφώνεται στις 2.060 μονάδες ή περιθώριο ανόδου 18,4%.

«Προτιμούμε να αγοράσουμε τον ανοδικό κίνδυνο πρώτα στις αναδυόμενες αγορές, μετά στις μικρές και μεσαίες επιχειρήσεις και στο τέλος στις κυκλικές μετοχές», επισημαίνει ο Secker.

Τι βλέπει για το 2023 και ποια τα βασικά σημεία που εστιάζουν

Ο υψηλότερος πληθωρισμός και η άνοδος των αποδόσεων των ομολόγων ήταν οι βασικοί αρχιτέκτονες του 2022 και οι δύο παράγοντες φαίνεται ότι θα αντιστραφούν το επόμενο έτος.

Η αγορά θα πρέπει να ξεπεράσει τον κύκλο υποβάθμισης των EPS, ενώ με τον τρέχοντα δείκτη αποτίμησης P/E 11,9 φορές είναι δύσκολο να υποστηρίξει κανείς ότι μια μέτρια ύφεση στα EPS δεν είναι ήδη στην τιμή του δείκτη MSCI Europe.

Ωστόσο, αναμένουν ότι οι αγορές θα παραμείνουν ευμετάβλητες τους επόμενους μήνες και σημειώνουν ότι: i) ο δείκτης αποτίμησης P/E του δείκτη της Ευρώπης πιθανώς να υποεκτιμά την πραγματική αποτίμησή της (σ.σ. εμφανίζει τις αποτιμήσεις χαμηλότερες από ότι πραγματικά είναι) και ii) οι μετοχές συνήθως σημειώνουν πτώση λίγο πριν από τις πτωτικές αναθεωρήσεις των κερδών, οι οποίες, για την ώρα, παραμένουν ανθεκτικές.

Οι προβλέψεις του consensus των αναλυτών για τα κέρδη ανά μετοχή φαίνονται υπερβολικά αισιόδοξες και ο Secker βλέπει σημαντικό κίνδυνο μείωσης των περιθωρίων κέρδους μπροστά μας.

Οι τοποθετήσεις στις μετοχές

Η κορύφωση του δολαρίου θα πρέπει να ευνοήσει τις αναδυόμενες αγορές έναντι των αναπτυγμένων αγορών το επόμενο έτος και οι μετοχές της ΕΕ με υψηλή έκθεση στις αναδυόμενες αγορές θα ωφεληθούν. Μετά από ρεκόρ υποαπόδοσης φέτος, η μετατόπιση της ισοτιμίας του ευρώ και η πτώση του πληθωρισμού θα πρέπει επίσης να ευνοήσουν τις μετοχές μικρής/μεσαίας κεφαλαιοποίησης (SMID) έναντι των μεγάλων εταιρειών.

Η Morgan Stanley παραμένει υποεπενδεδυμένη στους κυκλικούς τομείς, προς το παρόν, καθώς βλέπει τους μεγαλύτερους κινδύνους πτώσης των EPS σε αυτούς τους τομείς.

Την ίδια στιγμή, η πτώση του πληθωρισμού και οι χαμηλότερες αποδόσεις των ομολόγων θα πρέπει να οδηγήσουν σε μια τακτική (όχι μακροπρόθεσμη) ανάκαμψη των μετοχών ανάπτυξης μετά τη χειρότερη χρονιά σχετικής απόδοσής τους από το 2000.

Οι τομείς και οι εταιρείες medtech και software αναβαθμίστηκαν πρόσφατα και τώρα η αμερικανική τράπεζα αναβαθμίζει επίσης τον τομέα των ημιαγωγών σε overweight. Παράλληλα, παραμένει επίσης θετική για τα είδη πολυτελείας, δεδομένης της έκθεσης τους στην ανάπτυξη και τις αναδυόμενες αγορές.

Τέλος, ενώ το μακροοικονομικό σκηνικό ευνοεί μια τακτική στροφή προς την ανάπτυξη, οι αποτιμήσεις παραμένουν κοντά στο υψηλό επίπεδο ρεκόρ. Η έλλειψη κεφαλαίων είναι πιθανό να παραμείνει ένα θέμα για το επόμενο έτος, οπότε οι μετοχές με υγιή απόδοση ταμειακών ροών (FCF) θα πρέπει να είναι οι μετοχές με την καλύτερη απόδοση σε περιόδους οικονομικής ύφεσης και πτώσης των αποδόσεων των ομολόγων. Σε επίπεδο τομέα, παραμένουμε υπερεπενδεδυμένοι στις τράπεζες και την Ενέργεια, καταλήγει ο Secker.

Διαβάστε επίσης:

Morgan Stanley: Ανθεκτική η Ελλάδα, αλλά το 2024 η επενδυτική βαθμίδα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τα σούπερ μάρκετ «τρώνε» τους μικρούς της αγοράς

- Εξοπλιστικά: Τα αμαρτωλά offsets, τα δώρα των «οπλάδων» και η… συνοικία στην Εκάλη

- Μπάμπης Βωβός και Γιάννης Μαρούλης: Από την κορυφή των κατασκευών στους πλειστηριασμούς

- Τα «ψιλά γράμματα» για τις δηλώσεις ΦΠΑ με το μήνα – Τι προβλέπει η νέα απόφαση Πιτσιλή