ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ο αμερικανικός επενδυτικός οίκος Goldman Sachs και ο Christian Mueller-Glissmann εξηγούν ότι η προσοχή των επενδυτών συνέχισε να επικεντρώνεται στις κεντρικές τράπεζες και στο ενδεχόμενο μείωσης των ρυθμών της σύσφιξης της νομισματικής πολιτικής: η Τράπεζα του Καναδά (BoC) αύξησε το επιτόκιο πολιτικής κατά 50 μ.β. μόνο έναντι της μέσης εκτίμησης της αγοράς για 67 μονάδες βάσης, η ΕΚΤ παρέδωσε μια ήπια αύξηση κατά 75 μ.β. και η Τράπεζα της Ιαπωνίας (BoJ) διατήρησε το status quo σε όλες τις παραμέτρους της νομισματικής πολιτικής της.

Συνολικά, οι αγορές ερμηνεύουν τις πρόσφατες συνεδριάσεις των κεντρικών τραπεζών ως μια πιο ήπια στροφή των κεντρικών τραπεζών, οδηγώντας σε μία μεγαλύτερη χαλάρωση των χρηματοπιστωτικών συνθηκών.

Αυτή η απότομη χαλάρωση των χρηματοπιστωτικών συνθηκών ενίσχυσε το ράλι ανακούφισης μεταξύ των στοιχείων του ενεργητικού και τη μείωση της μεταβλητότητας που ξεκίνησε στα μέσα Οκτωβρίου.

Η μεταβλητότητα των επιτοκίων κινήθηκε επίσης χαμηλότερα, παρά το γεγονός ότι παραμένει κοντά σε ιστορικά υψηλά επίπεδα.

Ο κίνδυνος ύφεσης παραμένει αυξημένος σε παγκόσμιο επίπεδο. Οι στρατηγικοί αναλυτές της τράπεζας στις ΗΠΑ έχουν υποβαθμίσει το στόχο τους για τον δείκτη S&P 500 στο τέλος του έτους σε 3.600 μονάδες, στο σενάριο ‘σκληρής προσγείωσης’ στις 3.400 μονάδες και διατηρούν επίσης το σενάριο ύφεσης με στόχο στις 3.150 μονάδες.

Οι οικονομολόγοι της τράπεζας προβλέπουν ότι η Fed θα αυξήσει κατά 75 μονάδες βάσης το Νοέμβριο, 50 μ.β. τον Δεκέμβριο, 25 μ.β. τον Φεβρουάριο και το Μάρτιο. Παρόλο που τα επιτόκια καθοδηγούνται από τον πληθωρισμό και είναι η κύρια πηγή κινδύνου φέτος, η μεταβλητότητα των επιτοκίων και οι υψηλότερες πραγματικές αποδόσεις μπορεί να αρχίσουν να τροφοδοτούν τη μεταβλητότητα της ανάπτυξης και το επόμενο έτος.

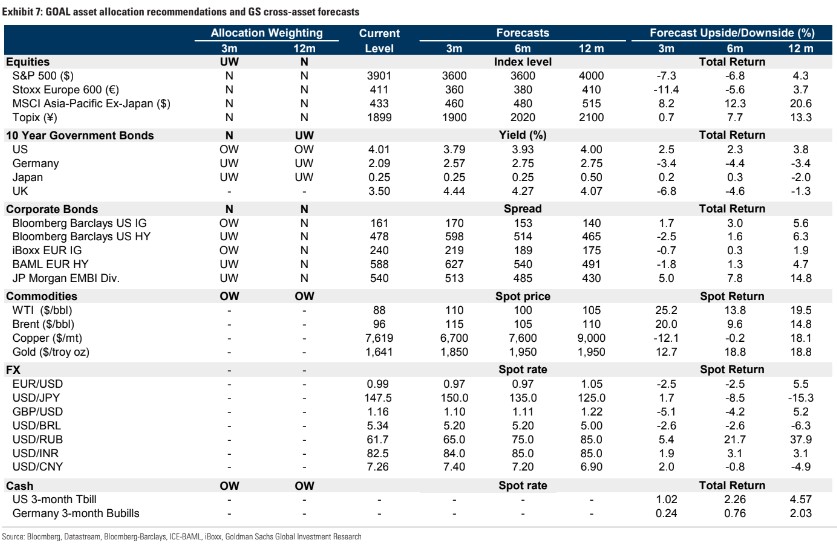

Οι συστάσεις για τις βασικές αγορές και τους δείκτες

H αμερικανική τράπεζα παραμένει σε μειωμένες θέσεις στις μετοχές για το επόμενο τρίμηνο και είναι ουδέτερη για τον ορίζοντα των 12 μηνών και αναζητά ευκαιρίες για την επαναφορά του κινδύνου. Ωστόσο, μέχρι το τέλος του έτους βλέπει πτώση των μετοχικών δεικτών.

Η σύσταση για τον δείκτη S&P 500 είναι ουδέτερη (ίση απόδοση σε σχέση με την αγορά) για το επόμενο τρίμηνο και το δωδεκάμηνο. Η τιμή στόχος είναι 3.600 μονάδες και 4.000 μονάδες και το περιθώριο πτώσης είναι αρκετά υψηλά στο 7% στο τρίμηνο και στο +4,3% στο δωδεκάμηνο μόλις.

Παράλληλα, για τις ευρωπαϊκές μετοχές και για τον δείκτη Stoxx Europe 600 οι συστάσεις είναι και αυτές ουδέτερες για το επόμενο τρίμηνο, εξάμηνο και για το επόμενο δωδεκάμηνο με τιμές – στόχους 360, 380 και 410 μονάδες και περιθώρια -11,4%, -5,6% και +3,7%, αντίστοιχα.

Η εκτίμηση της επενδυτικής τράπεζας για το κίτρινο μέταλλο δεν της έχει «βγει»», καθώς ο χρυσός τον Οκτώβριο συμπλήρωσε έξι μήνες συνεχούς πτώσης.

Παρόλα αυτά, ο χρυσός, ο χαλκός είναι μαζί με το πετρέλαιο είναι οι πλέον θετικές συστάσεις της αμερικανικής επενδυτικής τράπεζας, καθώς τα περιθώρια ανόδου είναι πολύ υψηλά.

Ειδικά για το πετρέλαιο, η Goldman Sachs, προσδοκά «άλμα» κυριολεκτικά στην τιμή μέχρι τέλος του έτους, αφού προβλέπει ότι από τα 96 δολάρια το βαρέλι θα «εκτοξευτεί» στα 115 δολάρια ή 20% υψηλότερα προτού κινηθεί στα 105 δολάρια σε έξι μήνες και στα 110 δολάρια σε δώδεκα μήνες από σήμερα.

Για το «κίτρινο» μέταλλο, το περιθώριο ανόδου το επόμενο δωδεκάμηνο είναι 19% με την τιμή-στόχο στα 1.950 δολάρια η ουγγιά από 1.641 δολάρια που είναι η τρέχουσα τιμή.

Τέλος, για το χαλκό, ο οποίος όπως όλα τα κατασκευαστικά μέταλλα υποφέρουν από την πιθανότητα ύφεσης το επόμενο έτος, ο στόχος μέχρι το τέλος του έτους είναι 6.700 δολάρια ή 12% χαμηλότερα, ενώ στο δωδεκάμηνο ο στόχος είναι στα 9.000 δολάρια και 18% υψηλότερα από τα 7.619 δολάρια ο τόνος που είναι η τρέχουσα τιμή.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ιράκ-Ιταλία-Τουρκία: Συμφωνία για την κατασκευή υποθαλάσσιου πετρελαϊκού αγωγού

- Πόλεμος στην Ουκρανία: Πάνω από 20 νεκροί στη πόλη Σούμι από ρωσικό πυραυλικό πλήγμα

- Βύρων Νικολαΐδης-Peoplecert: Με την τεχνητή νοημοσύνη μπορεί να αυξηθεί η παραγωγικότητα έως και 3-4% ετησίως

- Γιώργος Γεραπετρίτης: Στο Λουξεμβούργο για το Συμβούλιο Εξωτερικών Υποθέσεων της ΕΕ