ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η S&P Global δημοσίευσε την έκθεσή της για τον εγχώριο τραπεζικό κλάδο πέραν των εκτιμήσεων για την οικονομία (δείτε πολύ αναλυτικά εδώ) και ο οίκος παρέθεσε τέσσερα στοιχεία που χρήζουν αναφοράς:

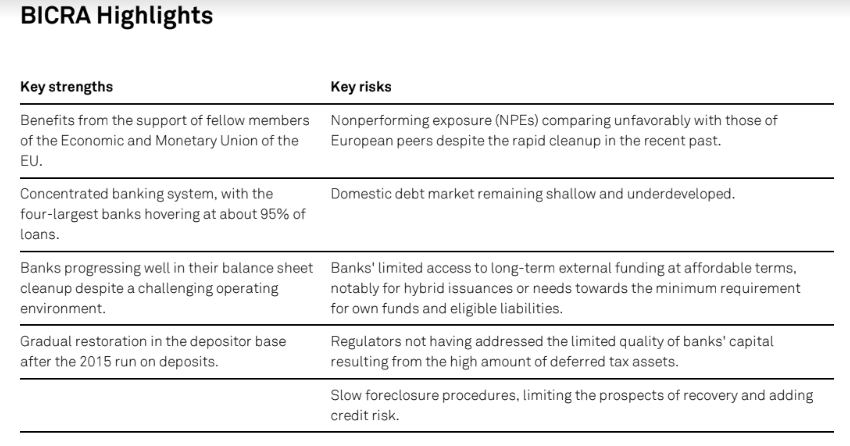

1. Το πρώτο στοιχείο είναι ότι οι «πληγές» των capital controls δεν έχουν ιαθεί πλήρως και η κρατική υποστήριξη είναι αβέβαιη. Κατά την άποψη της S&P Global, το ενδεχόμενο στήριξης της κυβέρνησης προς το εγχώριο τραπεζικό σύστημα -στο πλαίσιο της ΕΕ- είναι αβέβαιο. Οι αναλυτές του οίκου πιστεύουν ότι η ελληνική κυβέρνηση απέδειξε το 2015 ότι δεν μπορούσε να παρέχει επαρκή στήριξη στο τραπεζικό της σύστημα για να απορροφήσει τις επιπτώσεις της πολιτικής, οικονομικής και χρηματοπιστωτικής αναταραχής, αναγκασμένη να καταφύγει σε σημαντική βοήθεια από τους εταίρους της ΕΕ. Επιπλέον, οι αποφάσεις της κυβέρνησης να επιβάλει ελέγχους στην κίνηση κεφαλαίων στα μέσα του 2015 είχαν ως αποτέλεσμα την αθέτηση ορισμένων χρηματοοικονομικών υποχρεώσεων των ελληνικών τραπεζών, σύμφωνα με τα κριτήριά τους.

Επίσης, η Ελλάδα εφάρμοσε την οδηγία της ΕΕ για την ανάκαμψη και εξυγίανση των τραπεζών, συμπεριλαμβανομένης της διάσωσής τους από την 1η Ιανουαρίου 2016. Θεωρούν συνεπώς ότι οι συστημικές ελληνικές τράπεζες αντιμετωπίζουν αρκετά ακόμη χρόνια διαρθρωτικών και ισολογιστικών μεταρρυθμίσεων για να αντιμετωπίσουν τη δυνατότητα εξυγίανσής τους (μετριασμός των συστημικών επιπτώσεων σε περίπτωση χρεοκοπίας τους).

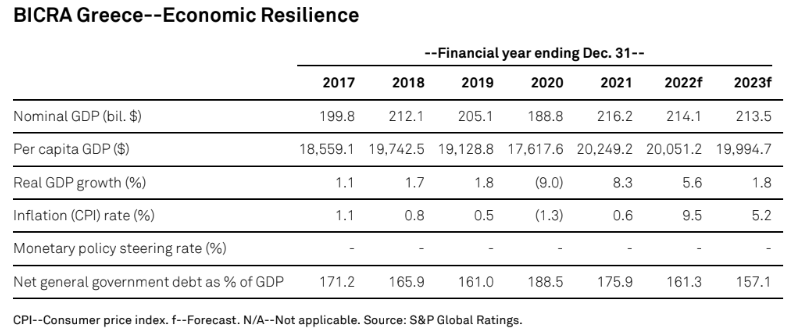

2. Ο αμερικανικός οίκος αξιολόγησης είναι ο πρώτος που βάζει στις εκτιμήσεις του την πιθανότητα το χρέος της χώρας ως ποσοστό του ΑΕΠ να είναι κοντά στο 160% φέτος και ελαφρώς χαμηλότερα το 2023. Πιό συγκεκριμένα προβλέπει ότι ο πληθωρισμός θα διαμορφωθεί στο 9,6% φέτος και στο 5,2% το 2023, με αποτέλεσμα το ονομαστικό ΑΕΠ, το οποίο χρησιμοποιείται για τον υπολογισμό του δείκτη χρέους να διαμορφώνεται σε 214 δισ. Από την άλλη όμως, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της Ελλάδας θα διευρυνθεί το 2022 από 5,9% το 2021, καθώς ο τουρισμός και τα άλλα έσοδα από εξαγωγές ανακάμπτουν σιγά-σιγά, ενώ η αύξηση των εισαγωγών, μεταξύ άλλων λόγω της υψηλότερης τιμής του πετρελαίου, θα αποτρέψει τη βελτίωση του ισοζυγίου τρεχουσών συναλλαγών.

3. Η ευκαιρία των τραπεζών να αυξήσουν τα δάνεια είναι σημαντική. Η S&P υπολογίζει ότι το χρέος του ιδιωτικού τομέα ως προς το ΑΕΠ έχει μειωθεί σημαντικά τα τελευταία επτά χρόνια, αν και κυρίως μέσω της πώλησης μη εξυπηρετούμενων δανείων και όχι μέσω αποσβέσεων. Το συνολικό χρέος του ιδιωτικού τομέα μειώθηκε στο 92% του ΑΕΠ στο τέλος του 2021, από την ιστορική του κορυφή του 134,5% το 2012 και βρίσκεται χαμηλότερα από την Ιταλία (114%), την Πορτογαλία (166%) και την Κύπρο (177%). Η ταχεία αύξηση του χρέους του ιδιωτικού τομέα μέχρι το 2012 από το 2001 (61% του ΑΕΠ) μεγέθυνε, κατά τη γνώμη τους, τις επιπτώσεις της ύφεσης που ακολούθησε.

Η ίδια αναμένει ότι η αύξηση του καθαρού δανεισμού θα παραμείνει στο 4%-5% φέτος και του χρόνου και ο δείκτης ως προς το ΑΕΠ θα πρέπει να παραμείνει αμετάβλητος. Ο εταιρικός τομέας θα είναι ο κινητήριος μοχλός αυτής της ανάπτυξης, κυρίως χάρη στην αναμενόμενη χρήση των κονδυλίων στήριξης της ΕΕ. Παρόλα αυτά, η ικανότητα χρέους του ιδιωτικού τομέα εξακολουθεί να είναι ασθενέστερη από ότι το 2009, όταν το κατά κεφαλήν ΑΕΠ ήταν κοντά στα 30.000 δολάρια έναντι 20.000 δολαρίων σήμερα. Η Ελλάδα συγκρίνεται επίσης δυσμενώς με την Ιταλία, την Πορτογαλία και την Κύπρο υπό αυτή την έννοια. Ο οίκος συνεχίζει να θεωρεί το ελληνικό νομικό πλαίσιο λιγότερο προβλέψιμο και φιλικό προς τους δανειολήπτες από ότι τα δυτικοευρωπαϊκά πρότυπα, γεγονός που αυξάνει τους πιστωτικούς κινδύνους.

Η καθυστέρηση στην ανάκτηση των εξασφαλίσεων σε περιπτώσεις κατασχέσεων εξακολουθεί να υφίσταται παρά τις διάφορες νομοθετικές μεταρρυθμίσεις για την αντιμετώπισή της. Η μαζική εξυγίανση των μη εξυπηρετούμενων ανοιγμάτων από τράπεζες από το 2018 αποδόθηκε απλώς στο κυβερνητικό πρόγραμμα εγγυήσεων «Ηρακλής», το οποίο οδήγησε σε υψηλό ενδιαφέρον από ξένους αγοραστές προβληματικών χρεών.

4. Αναφορικά με το θεσμικό πλαίσιο, η Τράπεζα της Ελλάδος (ΤτΕ) εξελίσσεται σε μια πιο ενεργή ρυθμιστική αρχή, αν και κάπως καθυστερημένα. Όπως και στην Κύπρο και σε ορισμένες άλλες χώρες, η ΤτΕ δεν ήταν προληπτική στην ελαχιστοποίηση των κινδύνων του συστήματος κατά τη διάρκεια της προηγούμενης ύφεσης. Η ΤτΕ απέτυχε να αποθαρρύνει την ταχεία επέκταση του δανεισμού των ελληνικών τραπεζών -στο εσωτερικό και στο εξωτερικό- και η δημιουργία σημαντικών χαρτοφυλακίων ελληνικών και κυπριακών κρατικών ομολόγων οδήγησε στη συσσώρευση έντονων ανισορροπιών.

Παρόλα αυτά, η S&P πιστεύει ότι η κρίση βοήθησε τις αρχές να μάθουν από τα προηγούμενα λάθη. Η μεταβίβαση των ρυθμιστικών και εποπτικών καθηκόντων των τεσσάρων τραπεζών στην ΕΚΤ θα πρέπει να στηρίξει την πιστοληπτική ικανότητα των τραπεζών. Το τελευταίο στοιχείο που έχει σημασία είναι ότι παρά την πρόοδο, οι ρυθμιστικές αρχές δεν έχουν ακόμη αντιμετωπίσει τη χαμηλή ποιότητα των κεφαλαίων των τραπεζών. Οι αναβαλλόμενες φορολογικές απαιτήσεις εξακολουθούν να αντιπροσωπεύουν μεταξύ 60% και 100% των μέσων εποπτικών κεφαλαίων (CET1) των τεσσάρων μεγαλύτερων τραπεζών, γεγονός που τις καθιστά πιο ευάλωτες σε δυσμενείς κλυδωνισμούς.

Διαβάστε επίσης:

S&P: Οι τράπεζες εξακολουθούν να αντιμετωπίζουν αυξημένους κινδύνους – Τι βλέπει για ανάπτυξη

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Φάρσα για βόμβα στη Βουλή: Κάτοικος Θεσσαλονίκης ο φαρσέρ, έχει απασχολήσει ξανά τις Αρχές

- Βουλή: Συζητήθηκε στις επιτροπές το σχέδιο προμήθειας 8 νέων πυροσβεστικών ελικοπτέρων

- Βρετανία: Συντριβή μικρού αεροπλάνου στο αεροδρόμιο Μπράντον του Μάντσεστερ

- CarGarantie: Στα 718 ευρώ το μέσο κόστος επισκευής ενός αυτοκινήτου στην Ευρώπη