ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι μετοχές κέρδισαν σημαντικό έδαφος τον Ιούλιο, παρά τις άσχημες μακροοικονομικές προοπτικές και τις υποβαθμίσεις των εταιρικών κερδών, εξηγεί ο Andrew Lapthorne της Société Générale.

Παρά τα συνεχώς φτωχά στοιχεία για τον πληθωρισμό, την εκτόξευση των τιμών του φυσικού αερίου, το κύμα αρνητικών οικονομικών εκπλήξεων και τη συνεχιζόμενη σύσφιξη των κεντρικών τραπεζών, ο δείκτης της παγκόσμιας αγοράς μετοχών MSCI World σημείωσε άλμα 7,9% τον Ιούλιο.

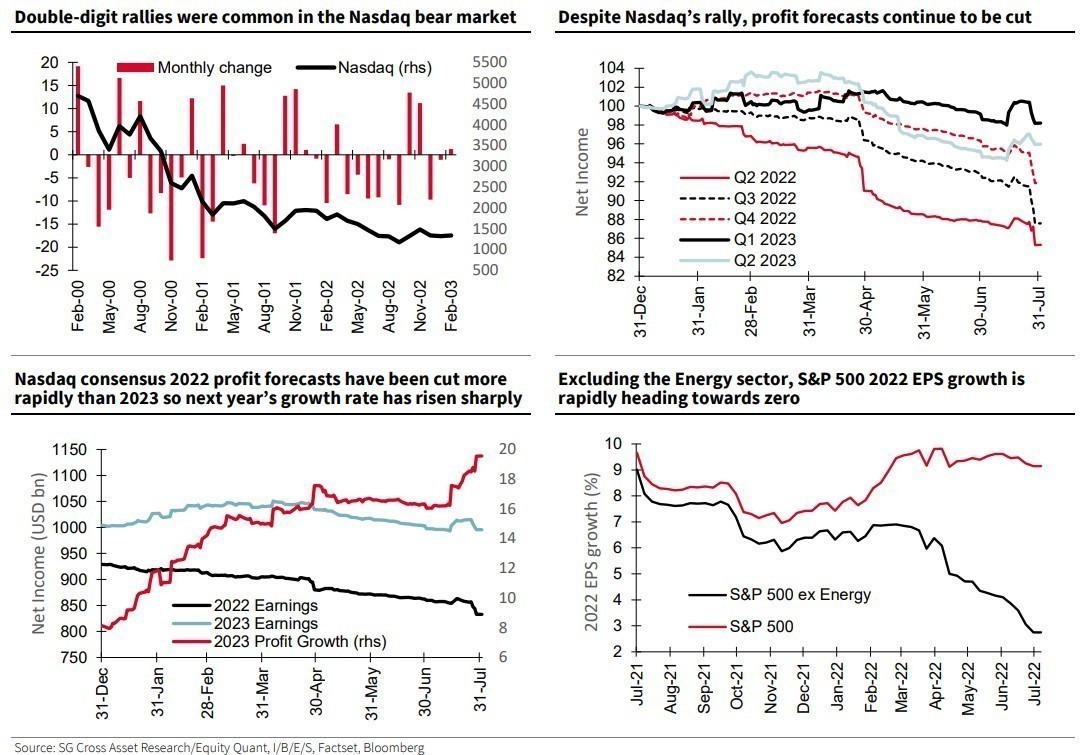

«Τα διψήφια σε απόδοση μηνιαία ράλι είναι σπάνια στις αγορές μετοχών, εκτός αν βρίσκονται σε bear markets και ήταν συνηθισμένο θέαμα κατά τη διάρκεια της bear market του Nasdaq την περίοδο 2000-2003.

Για να γίνει τόσο μεγάλο ράλι, βοηθάει να έχει προηγηθεί μεγάλη πτώση. Παρά τις συνήθεις κατασκευασμένες «εκπλήξεις», οι προβλέψεις για τα κέρδη του Nasdaq συνέχισαν να μειώνονται, με τις περισσότερες μειώσεις να επικεντρώνονται στα επόμενα δύο τρίμηνα.

Αυτό οδηγεί σε αύξηση των προσδοκιών ανάπτυξης για το επόμενο έτος και στο ενδεχόμενο να ακολουθήσουν ακόμη περισσότερες περικοπές», επισημαίνει ο Andrew Lapthorne.

«H χρονιά μέχρι στιγμής για τα ευρωπαϊκά περιουσιακά στοιχεία είναι δύσκολη και η υποαπόδοση των ευρωπαϊκών μετοχών έχει επιδεινωθεί περαιτέρω από τη συναλλαγματική αδυναμία. Η απόλυτη αποτίμηση των ευρωπαϊκών μετοχών προσεγγίζει τα επίπεδα που παρατηρήθηκαν κατά τη διάρκεια της κρίσης COVID. Μεταξύ των μετοχών και των περιουσιακών στοιχείων σταθερού εισοδήματος, τα κρατικά ομόλογα της ζώνης του ευρώ εμφανίζονται σχετικά ακριβά», προσθέτει η SG.

«Αυτή η επιδείνωση των οικονομικών προοπτικών είδε επίσης τις αποδόσεις των δεκαετών ομολόγων των ΗΠΑ να μειώνονται κατά 45 μ.β., τη μεγαλύτερη μηνιαία πτώση από τον Αύγουστο του 2019, ενώ τα γερμανικά δεκαετή ομόλογα σημείωσαν τη μεγαλύτερη μηνιαία πτώση (74 μ.β.) από τον Μάιο του 1980», εξηγεί ο Lapthorne. «Αυτό έχει ως αποτέλεσμα, ο Nasdaq που φοβάται τις αποδόσεις των ομολόγων, να σημειώνει ισχυρό ράλι 12,4% κατά τη διάρκεια του Ιουλίου, αφήνοντας τις μετοχές της Ευρωζώνης ως τον μεγαλύτερο χαμένο της φετινής χρονιάς με πτώση 23,3% σε όρους δολαρίου», συνεχίζει η γαλλική τράπεζα.

Σε παγκόσμιο επίπεδο, οι προβλέψεις για τα κέρδη παραμένουν υπό πίεση, κυρίως λόγω των μεγάλων υποβαθμίσεων σε ορισμένες από τις μεγαλύτερες παγκόσμιες εταιρείες τεχνολογίας. Ο σημερινός ρυθμός υποβάθμισης υποδηλώνει ότι δεν απέχουμε πολύ από το να καταγράψει ο S&P 500 μείωση των κερδών του 2022 χωρίς τον κλάδο της ενέργειας, με μόλις 2% αύξηση των κερδών ανά μετοχή να προβλέπεται τώρα χωρίς τη συμμετοχή του κλάδου της ενέργειας.

Η μείωση των αποδόσεων των ομολόγων μπορεί να βοήθησε τις μετοχές και ιδιαίτερα τον Nasdaq τον περασμένο μήνα, αλλά τελικά η εστίαση θα πρέπει να στραφεί ξανά στις κακές προοπτικές κερδών.

Το υπόδειγμα για την κατανομή περιουσιακών στοιχείων επισημαίνει την προτίμηση στα κρατικά ομόλογα στην Ολλανδία και το Ηνωμένο Βασίλειο, ενώ οι μετοχές προτιμώνται έναντι των αντίστοιχων κρατικών ομολόγων στη Γερμανία και την Ιταλία και τέλος, η SG συνιστά μια ισορροπημένη κατανομή στη Γαλλία ανάμεσα στις μετοχές και τα κρατικά ομόλογα.

Διαβάστε επίσης:

Goldman, UBS: Η χειρότερη χρονιά από το 2008 για τις ευρωπαϊκές μετοχές