ΣΧΕΤΙΚΑ ΑΡΘΡΑ

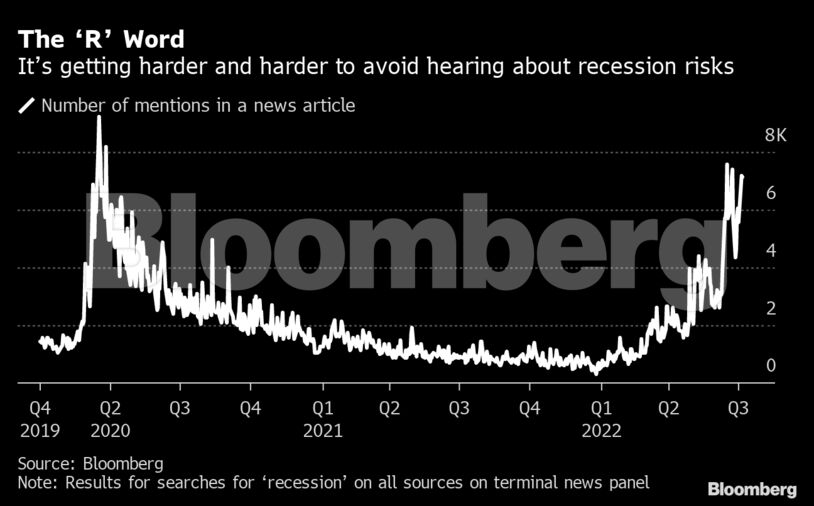

Η επικείμενη ύφεση, ο υψηλός πληθωρισμός, η ενεργειακή κρίση στην Ευρώπη και το ευρώ που βυθίζεται φτάνοντας σχεδόν σε ισοτιμία με το δολάριο, αποτελούν ένα κοκτέιλ προκλήσεων για τα εταιρικά κέρδη παγκοσμίως, και θα μπορούσε να αποτελέσει έναν ακόμη λόγο για την απομάκρυνση των επενδυτών από τις μετοχές.

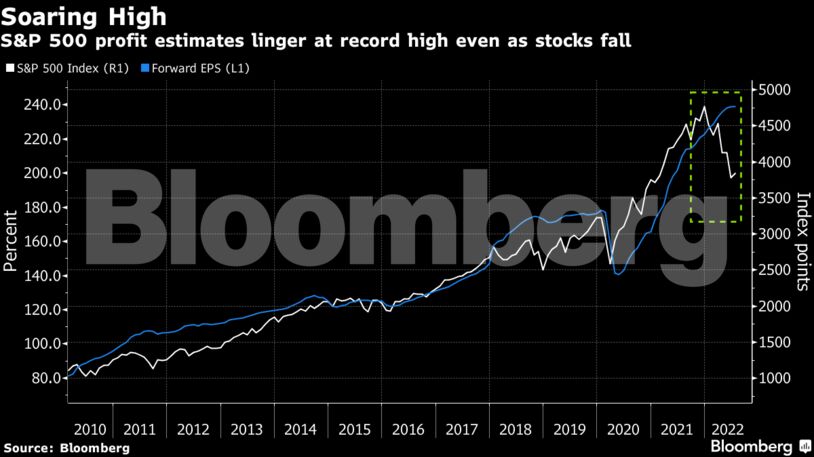

Μετά από ένα ταραχώδες πρώτο εξάμηνο για τις παγκόσμιες μετοχές, με κεφαλαιοποίηση περίπου 18 τρισεκατομμυρίων δολαρίων να έχει εξανεμιστεί, οι επενδυτές αγωνιούν να δουν αν τα κέρδη των εταιρειών διατηρούνται ή εάν οι διοικήσεις θα προχωρήσουν σε περικοπές των προβλέψεων τους εν μέσω των εντεινόμενων απειλών για τη ζήτηση.

Σε μια ασυνήθιστη απόκλιση απόψεων, οι αναλυτές της Wall Street φαίνεται να πιστεύουν ότι οι εταιρείες είναι σε μεγάλο βαθμό σε θέση να μετακυλίσουν τα υψηλότερα κόστη στους καταναλωτές, αλλά οι στρατηγικοί αναλυτές εμφανίζονται πιο προσεκτικοί αφού έκαναν λάθος στις προβλέψεις τους για το 2022 μέχρι στιγμής και δεν είναι πεπεισμένοι ότι θα συμβεί κάτι τέτοιο.

Έχουν πολλούς λόγους να αμφιβάλουν, με το μακροοικονομικό υπόβαθρο να επιδεινώνεται εν μέσω ανόδου των τιμών, υψηλότερων επιτοκίων και χαμηλότερης καταναλωτικής εμπιστοσύνης.

«Είναι παράξενο το γεγονός ότι όταν όλοι μιλούν για πιθανή ύφεση, οι προβλέψεις των αναλυτών για τα κέρδη αυξάνονται τους τελευταίους μήνες αντί να υποχωρούν», δήλωσε η Anneka Treon, διευθύνουσα σύμβουλος της Van Lanschot Kempen.

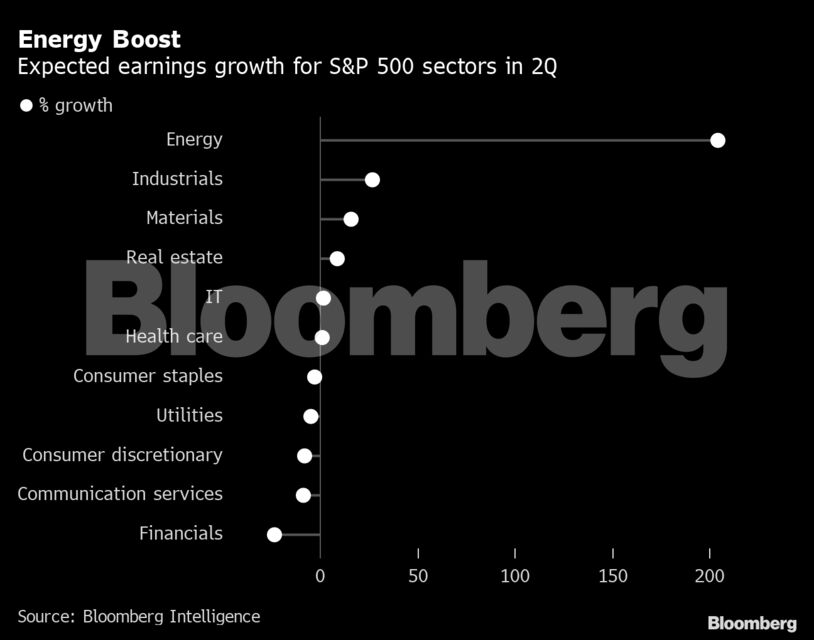

Η ενέργεια αναμένεται να είναι ο κλάδος που θα ξεχωρίσει, καθώς οι παραγωγοί πετρελαίου και τα διυλιστήρια έχουν επωφεληθεί από την άνοδο των τιμών εν μέσω του πολέμου στην Ουκρανία. Ωστόσο, η οδηγία από κολοσσούς όπως η Exxon Mobil και η Shell θα είναι κρίσιμη μετά την πτώση των τιμών του πετρελαίου στα περίπου 100 δολάρια το βαρέλι. Και για κάθε άλλο τομέα, οι υψηλότερες τιμές των βασικών εμπορευμάτων σημαίνουν υψηλότερο λογαριασμό ενέργειας, μειώνοντας την προοπτική για τα κέρδη συνολικά.

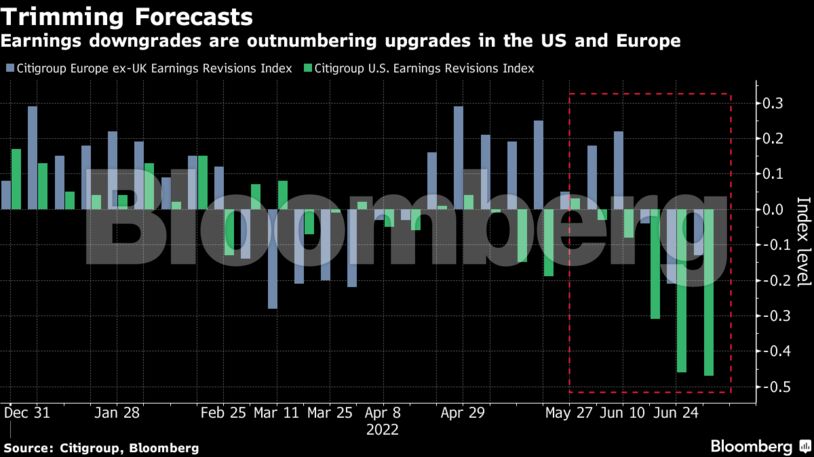

Και ενώ οι εκτιμήσεις για τα καθαρά περιθώρια εξακολουθούν να κυμαίνονται κοντά στα υψηλά όλων των εποχών, κάποιες ρωγμές έχουν κάνει την εμφάνιση τους. Ένας δείκτης της Citigroup δείχνει ότι οι παγκόσμιες υποβαθμίσεις των εκτιμήσεων για τα κέρδη υπερτερούν πλέον των αναβαθμίσεων, με αυξανόμενο ρυθμό.

Με την ψυχολογία των traders μετοχών να είναι ήδη επιβαρυμένη, το Bloomberg αναλύει πέντε παράγοντες που παρακολουθούν οι επενδυτές κατά τη σεζόν ανακοίνωσης των κερδών του δεύτερου τριμήνου, οι οποίοι μπορεί να καθορίσουν εάν θα υπάρξει ανάκαμψη ή πτώση σε νέα χαμηλά.

Ζημιά από τον πληθωρισμό

Όσον αφορά την τιμολογιακή πολιτική, οι εταιρείες ειδών πολυτελείας βρίσκονται σε καλή θέση χάρη στη σταθερή ζήτηση που υπάρχει για τα προϊόντα τους, σύμφωνα με τη Morgan Stanley, η οποία υποστηρίζει ότι η Kering SA, μητρική της Gucci αύξησε ορισμένες τιμές τον περασμένο μήνα κατά 7% σε σύγκριση με τον Φεβρουάριο.

Αλλά αυτό θα μπορούσε να τεθεί υπό αμφισβήτηση εάν τα σχόλια της διοίκησης υποδηλώσουν ότι η πτώση της εμπιστοσύνης των καταναλωτών μεταφραστεί σε χαμηλότερη ζήτηση, επισήμαναν οι αναλυτές στρατηγικής.

Οι προειδοποιήσεις για ύφεση μπορεί τελικά να οδηγήσουν σε αλλαγή της συμπεριφοράς των νοικοκυριών, περιορίζοντας τον θετικό αντίκτυπο των υψηλών τιμών και την ικανότητα των εταιρειών να προστατέψουν τα περιθώρια κέρδους.

Ορισμένοι επενδυτές στοιχηματίζουν ότι οι εταιρείες τεχνολογίας υψηλής κεφαλαιοποίησης βρίσκονται σε πιο ευνοϊκή θέση για να διατηρήσουν την ανάπτυξη και να απορροφήσουν τις πιέσεις.

Καθώς οι καταναλωτές μειώνουν το κόστος επιλέγοντας φθηνότερα βασικά προϊόντα, τα οποία έχουν αρχικά χαμηλότερα περιθώρια, οι εταιρείες που πωλούν στη μαζική αγορά είναι πιθανό να δυσκολεύονται περισσότερο, δήλωσε η Marija Veitmane, αναλύτρια στην State Street Global Markets.

Ακόμη και οι τράπεζες, οι οποίες γενικά επωφελούνται από την αύξηση των πραγματικών αποδόσεων, θα δυσκολευτούν, είπε η Veitmane, καθώς «η επίπεδη καμπύλη αποδόσεων θα μπορούσε να αναιρέσει τα οφέλη από την αύξηση των επιτοκίων και να διατηρήσει τα καθαρά επιτοκιακά περιθώρια χαμηλά». Δεν είναι όλοι αρνητικοί για τον κλάδο, ωστόσο, με κορυφαίους διαχειριστές κεφαλαίων της Amundi SA και της BlackRock να υποστηρίζουν τον περασμένο μήνα ότι ιδιαίτερα οι ευρωπαϊκές τράπεζες ήταν ελκυστικές.

Η ύφεση

Με την πτώση των μετοχών να συμπίπτει με την πρόσφατη πτώση των αποδόσεων των ομολόγων και τις ασθενέστερες τιμές του πετρελαίου, οι επενδυτές έχουν ήδη τοποθετηθεί για ένα «ενδεχόμενο ύφεσης».

Μπορεί να ενδιαφέρονται να ακούσουν τι έχουν να πουν οι εταιρείες για την πορεία τους στο υπόλοιπο του έτους, αλλά ήδη συσσωρεύουν μετρητά και κρύβονται σε ομόλογα. Σχεδόν 63 δισεκατομμύρια δολάρια ρευστοποιήθηκαν σε μετρητά μόνο την εβδομάδα έως τις 6 Ιουλίου, ενώ τα παγκόσμια μετοχικά αμοιβαία κεφάλαια είχαν εξαγορές 4,6 δισεκατομμυρίων δολαρίων.

Ο Ken Langone, επικεφαλής της Home Depot Inc., δήλωσε την Τετάρτη ότι οι ΗΠΑ βρίσκονται ήδη σε ύφεση.

«Ορισμένες εταιρείες μπορεί να χρησιμοποιήσουν τη γενική αρνητική εικόνα ως κάλυψη για τυχόν κακά νέα που κρύβονται στη σκιά», δήλωσε ο Danni Hewson, οικονομικός αναλυτής στην AJ Bell.

Η στιγμή της αλήθειας για την Κίνα

Στην Κίνα, οι οδηγίες από δεκάδες προκαταρκτικά reports κερδών — κυρίως εταιρείες υλικών και ενέργειας — ήταν θετική, αλλά ο έλεγχος στις περιοχές που έχουν πληγεί περισσότερο από τα περιοριστικά μέτρα κατά της πανδημίας θα είναι βασικός αυτή τη σεζόν. Οι εκτιμήσεις κερδών για τις εισηγμένες εταιρείες της ηπειρωτικής χώρας μειώθηκαν κατά τους πρώτους πέντε μήνες του έτους, γεγονός που μειώνει την τεκμαρτή αύξηση των κερδών για το 2022 στο 22% από 31%, σύμφωνα με αναλυτές της Haitong Securities.

Τα οικοδομικά υλικά και ο χάλυβας αναμένεται να είναι μεταξύ των κλάδων που θα υποαποδώσουν λόγω των υποτονικών πωλήσεων ακινήτων και των καθυστερήσεων στην κατασκευή, σύμφωνα με αναλυτές της Northeast Securities, ενώ οι καταναλωτικές εταιρείες θα μπορούσαν επίσης να δουν μεγάλο αντίκτυπο από τους περιορισμούς του Covid.

Αυτά τα μέτρα επηρεάζουν επίσης εταιρείες των ΗΠΑ, συμπεριλαμβανομένων των Starbucks και Canada Goose Holdings. Στα τέλη Ιουνίου, η Nike έδωσε μια αρνητική πρόβλεψη για ολόκληρο το έτος, επικαλούμενη το κλείσιμο της Κίνας. Τα μέτρα που επηρεάζουν τα εργοστάσια στην Κίνα έχουν επίσης επιπτώσεις αλλού, πλήττοντας τις αλυσίδες εφοδιασμού και τη διαθεσιμότητα εξαρτημάτων και πρώτων υλών.

Το ενεργειακό πρόβλημα της Ευρώπης

Τα κέρδη στις ενεργειακές εταιρείες του S&P 500 αναμένεται να υπερτριπλασιαστούν το δεύτερο τρίμηνο, σύμφωνα με στοιχεία του Bloomberg Intelligence. Αυτό συγκρίνεται με ένα μέσο όρο 4% για όλες τις εταιρείες του δείκτη.

Αν και οι τιμές του πετρελαίου πρόσφατα υποχώρησαν ξανά, οι αναλυτές στρατηγικής της JPMorgan Chase & Co. και της UBS Global Wealth Management παραμένουν bullish για τον κλάδο.

Όμως, καθώς η Ευρώπη εισέρχεται σε μια ενεργειακή κρίση εν μέσω της μείωσης των προμηθειών φυσικού αερίου από τη Ρωσία, οι επιχειρήσεις, ιδιαίτερα στη Γερμανία, ανησυχούν για ελλείψεις ηλεκτρικής ενέργειας καθώς πλησιάζει ο χειμώνας. Η Pictet Asset Management υποβάθμισε αυτόν τον μήνα τις μετοχές της ζώνης του ευρώ λόγω της ενεργειακής συμπίεσης.

Οι προοπτικές για τις επιχειρήσεις κοινής ωφέλειας της περιοχής είναι επίσης ζοφερές και οι κυβερνήσεις λαμβάνουν δραστικά μέτρα. Η Γαλλία κρατικοποιεί τον πυρηνικό γίγαντα Electricite de France SA και η Γερμανία βρίσκεται σε συνομιλίες με την εταιρεία φυσικού αερίου Uniper SE για ένα πακέτο διάσωσης.

Η βουτιά του ευρώ

Η πτώση του ευρώ θα μπορούσε επίσης να ανατρέψει τα κέρδη τόσο για τις ευρωπαϊκές εισαγωγικές εταιρείες όσο και για τις αμερικανικές εταιρείες που βασίζονται στο μπλοκ για ανταλλακτικά. Στις ευρωπαϊκές εταιρείες που θα μπορούσαν να πληγούν περιλαμβάνονται οι επιχειρήσεις κοινής ωφέλειας, τα ταξίδια και η αναψυχή, αλλά οι εξαγωγικοί τομείς όπως οι αυτοκινητοβιομηχανίες, οι βιομηχανίες και τα χημικά θα ωφεληθούν, σύμφωνα με τον Joachim Klement, επικεφαλής στρατηγικής, λογιστικής και βιωσιμότητας της Liberum Capital.

Για την βαριά εξαγωγική οικονομία της Γερμανίας, ωστόσο, ο ούριος άνεμος μπορεί να μην είναι τόσο έντονος λόγω της έκθεσής της χώρας στην αλυσίδα εφοδιασμού της Κίνας, καθώς και της κυκλικής φύσης της.

«Φοβάμαι ότι τα οφέλη ενός ασθενέστερου ευρώ θα επισκιαστούν από την επιδείνωση των μακροοικονομικών προοπτικών», δήλωσε ο James Athey, διευθυντής επενδύσεων στην Abrdn.

Η άλλη πλευρά του εμπορίου είναι το δολάριο ΗΠΑ. Έχει καταγράψει κέρδη έναντι όλων των μεγάλων ανταγωνιστών του φέτος και ο δείκτης δολαρίου του Bloomberg είναι ενισχυμένος κατά 9%.

Οι ανησυχίες για τις συναλλαγματικές κινήσεις έχουν επιβαρύνει τις μεγάλες εταιρείες τεχνολογίας στις ΗΠΑ, συμπεριλαμβανομένης της Microsoft, η οποία προειδοποίησε τον περασμένο μήνα ότι ένα ισχυρό δολάριο θα έβλαπτε την κερδοφορία της το δεύτερο τρίμηνο.

Διαβάστε ακόμη:

BofA: Δεν θα ξεπεράσει τις 4.200 ο S&P 500 αυτό το καλοκαίρι

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μικροβιακή αντοχή – Καθ. Ν. Σύψας: Πολλοί θάνατοι στην Ελλάδα, το οικονομικό κόστος – Μη ασφαλής η χώρα

- Τι μπορεί να φρενάρει τη λήξη των μέτρων για την ακρίβεια

- Μαρκ Καλουστιάν στο mononews: Ο ΝΟΚ, η «αθηναϊκή Ριβιέρα» και τα σχέδια του λιβανέζου επενδυτή

- ΟΤΕ: Τα 16 ευρώ και οι κρυφές σκέψεις των Γερμανών της Deutsche Telekom